Compte de paiement

Avec un IBAN dédié, il permet aux entreprises de gérer leurs flux financiers en toute simplicité, sans les contraintes des services bancaires classiques. Le compte de paiement s’adresse à une large variété d’acteurs économiques cherchant à simplifier leur gestion financière tout en optimisant leurs transactions. Contrairement aux comptes bancaires traditionnels, il offre flexibilité, rapidité et transparence, ce qui en fait un outil de choix pour plusieurs profils d’utilisateurs.

Définition d'un compte de paiement ?

Le compte de paiement est un compte dédié aux transactions financières d’une entreprise. Contrairement à un compte bancaire traditionnel, il ne propose pas de services comme le découvert, l’épargne ou l’octroi de crédits. Il se concentre exclusivement sur la gestion des paiements entrants et sortants, avec un IBAN unique permettant d’envoyer et de recevoir des virements en toute autonomie.

Les entreprises peuvent ainsi réaliser leurs opérations courantes sans frais cachés et avec des délais de traitement réduits grâce aux paiements instantanés.

Cette approche séduit de plus en plus d’acteurs économiques, notamment les startups, PME, freelances et plateformes de paiement, qui recherchent une gestion simplifiée et optimisée de leur trésorerie.

Qu’est-ce qu’un compte de paiement ?

Un compte de paiement est un compte ouvert auprès d’un prestataire de services de paiement (PSP). Il permet de réaliser les opérations financières essentielles du quotidien.

Contrairement à un compte bancaire classique, le compte de paiement reste plus limité en fonctionnalités : il ne propose pas d’outils d’épargne, de crédit ni de découvert autorisé. Toutefois, il représente une solution pratique et accessible, notamment pour les étudiants étrangers souhaitant gérer facilement leurs dépenses en France : frais de scolarité, loyer, transports ou achats quotidiens.

Comment ouvrir un compte de paiement ?

Ouvrir un compte de paiement est une démarche relativement simple, similaire à l’ouverture d’un compte bancaire, mais avec des spécificités propres à sa finalité. Voici les étapes à suivre et les informations utiles :

Un compte de paiement est un compte permettant d’exécuter des opérations courantes : dépôts, retraits, virements, paiements par carte, prélèvements. Il ne propose pas nécessairement les mêmes services qu’un compte bancaire classique (comme les découverts ou les produits d’épargne).

Il est proposé par :

Les étapes pour ouvrir un compte de paiement

1. Choisir un prestataire

Comparez les offres selon vos besoins :

2. Remplir le formulaire d’ouverture

Généralement en ligne, il vous sera demandé de :

3. Fournir les justificatifs

Selon la réglementation européenne (Lutte contre le blanchiment d’argent et financement du terrorisme), vous devrez fournir :

4. Vérification de l’identité

La plupart des prestataires réalisent une vérification vidéo ou par selfie avec pièce d’identité.

5. Activation du compte

Une fois validé, vous recevrez :

Comparatif : compte de paiement et bancaire

Aujourd’hui, de nombreuses alternatives aux banques traditionnelles existent pour gérer son argent. Mais que valent réellement les comptes de paiement face aux comptes bancaires classiques ? Ce tableau comparatif vous aide à y voir plus clair en détaillant les principales caractéristiques de chaque solution.

| Critère | Compte de paiement | Compte bancaire |

|---|---|---|

| Fournisseur | Établissement de paiement ou de monnaie électronique | Banque (établissement de crédit agréé) |

| IBAN / RIB | Oui (souvent un IBAN européen, parfois français) | Oui |

| Carte bancaire | Oui (souvent à autorisation systématique) | Oui (débit, crédit, internationale…) |

| Virements, prélèvements | Oui | Oui |

| Chèques | ❌ Non | ✅ Oui |

| Découvert autorisé | ❌ Non | ✅ Oui (soumis à conditions) |

| Produits d’épargne / crédit | ❌ Non | ✅ Oui (livrets, crédits, assurances…) |

| Public concerné | Particuliers ou pros voulant un service de base, ou en interdit bancaire | Grand public, entreprises, avec services complets |

| Exemples | Nickel, Revolut, Lydia, Anytime, Qonto (pour pros) | BNP Paribas, Société Générale, Crédit Agricole, etc. |

Compte de paiement et affacturage : un duo efficace pour les entreprises

1. Qu’est-ce qu’un compte de paiement ?

Un compte de paiement permet de réaliser des opérations financières courantes comme les virements, paiements ou encaissements. Il est proposé par des établissements de paiement ou des néobanques (Nickel, Qonto, Shine...). Il est rapide à ouvrir et accessible même sans être client d’une banque traditionnelle.

2. Qu’est-ce que l’affacturage ?

L’affacturage permet à une entreprise de financer ses factures en les cédant à un factor, qui en échange lui verse un pourcentage du montant immédiatement. Cela permet d’améliorer sa trésorerie sans attendre l’échéance des paiements clients.

3. Comment les deux fonctionnent ensemble ?

De nombreuses plateformes d’affacturage en ligne versent les fonds directement sur un compte de paiement. Il suffit que celui-ci dispose d’un IBAN pour être compatible.

4. Les avantages de la combinaison

| Avantage | Explication |

|---|---|

| 🔄 Souplesse | Le compte de paiement suffit pour recevoir les fonds, sans ouvrir de compte bancaire classique. |

| ⏱️ Gain de temps | Ouverture rapide, souvent 100 % en ligne, compatible avec les outils d'affacturage modernes. |

| 💸 Trésorerie optimisée | Encaissement quasi immédiat des créances via affacturage. |

| 👌 Accessibilité | Idéal pour les TPE, auto-entrepreneurs ou freelances sans accès au crédit classique. |

5. Les points de vigilance

Utiliser un compte de paiement avec une solution d’affacturage est un combo gagnant pour les petites structures, permettant une gestion de trésorerie moderne, rapide et simplifiée.

Et le plus fou ? En Estonie, grâce à l’e-résidence, un entrepreneur peut ouvrir un compte de paiement en ligne sans jamais mettre les pieds dans le pays ! Comme quoi, gérer son argent n’a jamais été aussi rapide… sauf quand il s’agit d’attendre un virement de son client !

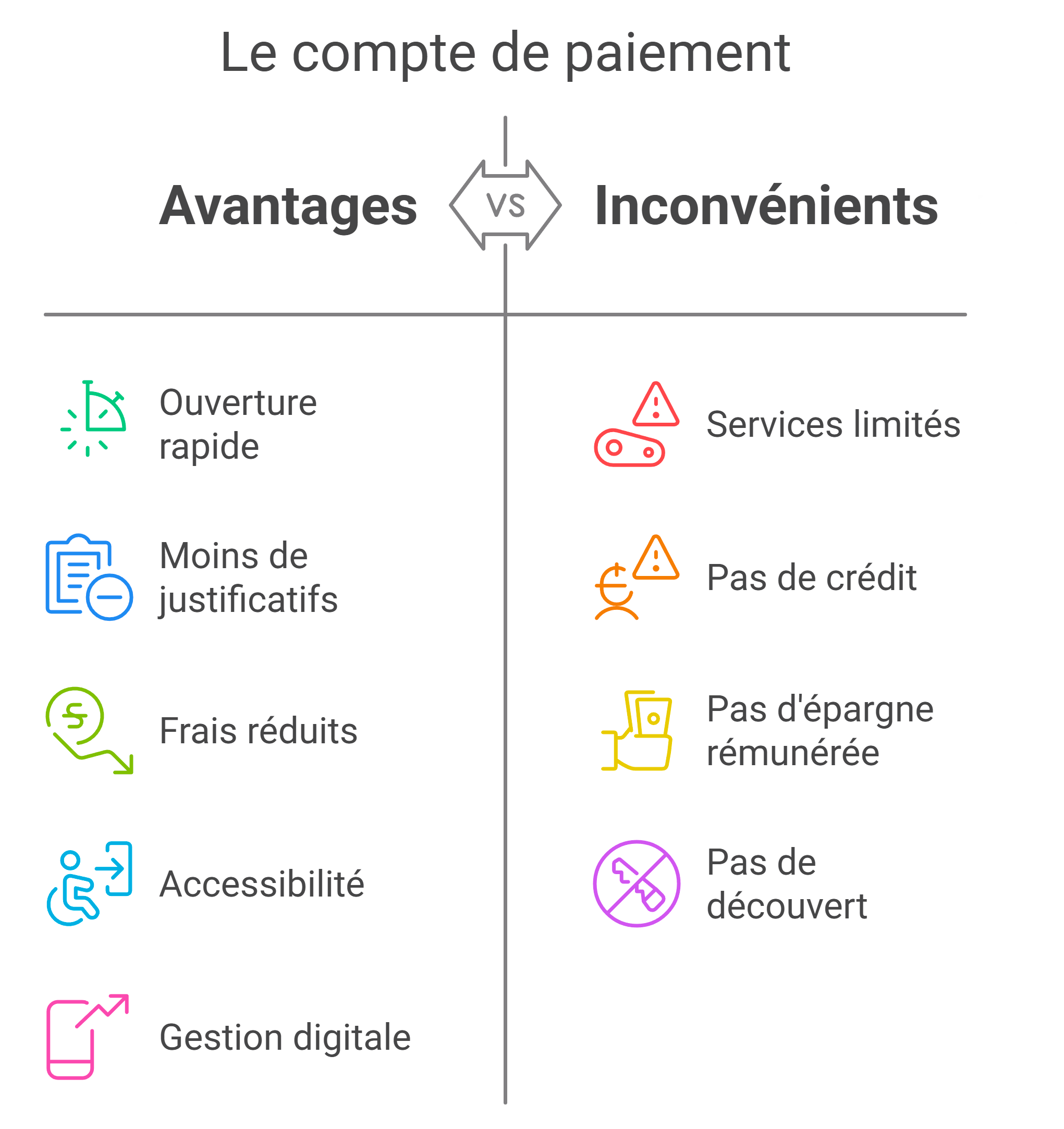

Quels sont les avantages d'un compte de paiement par rapport à un compte bancaire traditionnel

Le compte de paiement présente plusieurs atouts face au compte bancaire classique, en particulier pour celles et ceux qui recherchent une solution simple, rapide et économique :

Les principaux avantages :

malgré ses nombreux avantages, le compte de paiement reste plus limité qu’un compte bancaire traditionnel. Il ne permet pas, par exemple, d’accéder à des services comme le crédit, l’épargne rémunérée ou le découvert autorisé.

Une gestion simplifiée et un accès optimisé

L’un des principaux atouts du compte de paiement est sa capacité à fluidifier la collaboration au sein de l’entreprise. Grâce à des interfaces intuitives et des outils de gestion en ligne, le dirigeant peut configurer des autorisations d’accès pour ses collaborateurs :

Cette flexibilité permet un meilleur pilotage de la trésorerie et évite les lourdeurs administratives souvent associées aux comptes bancaires traditionnels.

L'avantage des virements instantanés : un atout stratégique

Un autre avantage clé du compte de paiement réside dans la rapidité des transactions. Contrairement aux virements bancaires classiques, qui peuvent prendre jusqu’à plusieurs jours, les paiements instantanés permettent de transférer des fonds en quelques secondes, 24h/24 et 7j/7.

Les fonctionnalités principales :

Un levier pour l’avenir des entreprises ?

Avec la montée en puissance des fintechs et de l’Open Banking, le compte de paiement s’inscrit dans une tendance globale de démocratisation des services financiers. Il offre aux entreprises une alternative plus agile, transparente et économique, tout en garantissant une sécurité optimale des transactions.

Pour les professionnels, l’adoption de cette solution représente un levier stratégique leur permettant de :

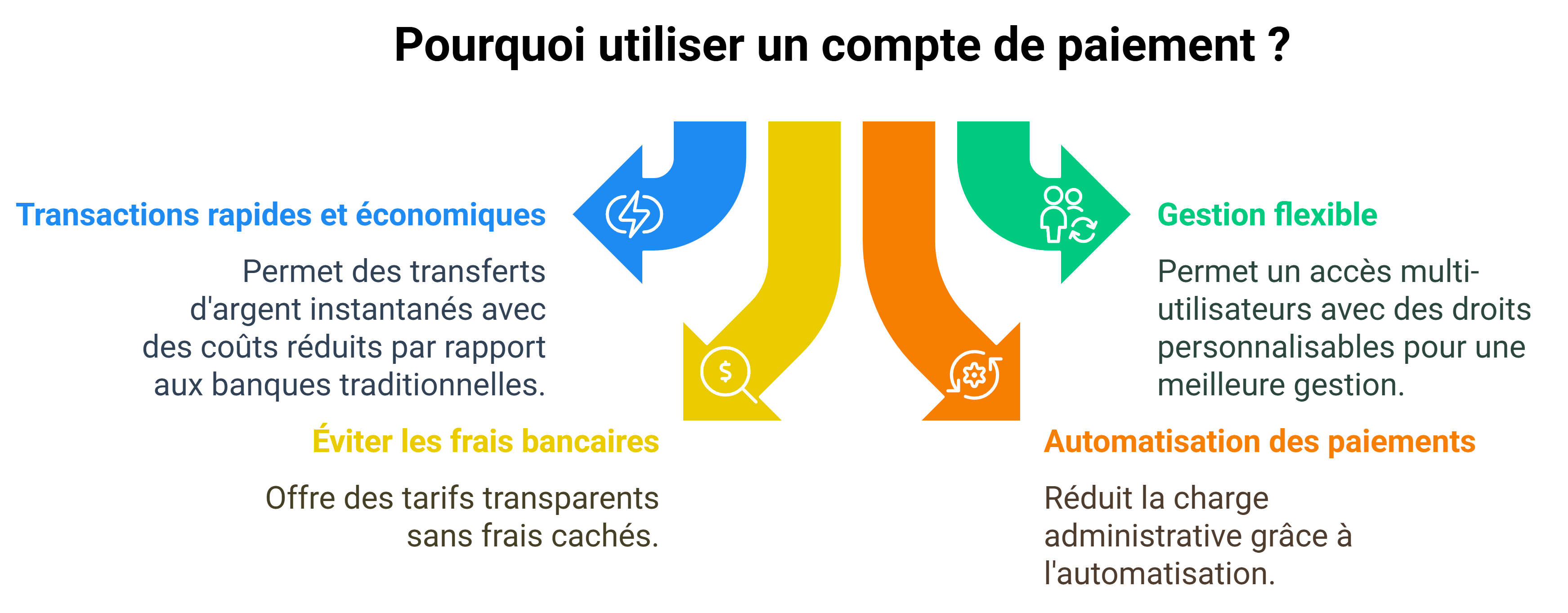

Pourquoi utiliser un compte de paiement ?

Le compte de paiement s’impose comme une alternative efficace aux services bancaires traditionnels, en offrant aux entreprises des outils agiles, économiques et parfaitement adaptés à leurs enjeux de gestion. Découivrez les raisons d'utiliser ce type de compte.

- Pour des transactions plus rapides et moins coûteuses : les paiements instantanés permettent d’envoyer et de recevoir de l’argent en quelques secondes, sans les délais des virements bancaires classiques.

- Pour une gestion flexible et optimisée : avec l’accès multi-utilisateurs, les dirigeants peuvent attribuer des droits spécifiques à leur comptable ou assistant(e), évitant ainsi les erreurs et pertes de temps.

- Pour éviter les frais bancaires élevés : les comptes de paiement offrent des tarifs transparents sans frais cachés ni commissions élevées, contrairement aux banques traditionnelles.

- Pour automatiser les paiements et gagner en efficacité : grâce aux outils numériques et aux API connectées, les virements et prélèvements peuvent être automatisés, ce qui réduit la charge administrative.

- Pour une meilleure maîtrise de la trésorerie : avec un accès en temps réel aux transactions, les entreprises peuvent anticiper leurs besoins financiers et optimiser leur gestion du BFR.

Qui utilise le compte de paiement ?

1. Les entrepreneurs, freelances et indépendants

Ils y trouvent un accès rapide à un IBAN dédié pour facturer leurs clients.

Exemple : un consultant indépendant peut utiliser un compte de paiement pour recevoir ses honoraires en temps réel et gérer ses dépenses professionnelles sans avoir à ouvrir un compte bancaire traditionnel.

2. Les TPE/PME et startups qui recherchent :

Exemple : Une startup SaaS qui facture ses abonnements mensuels peut utiliser un compte de paiement pour encaisser instantanément ses revenus et payer ses prestataires en quelques secondes.

3. Les marketplaces et plateformes de paiement

La solution offre une :

Exemple : Une marketplace de vente en ligne utilise un compte de paiement pour collecter l’argent des acheteurs et le redistribuer immédiatement aux vendeurs sans passer par une banque classique.

4. Les associations et organisations à but non lucratif

Exemple : Une ONG peut recevoir des dons via un compte de paiement et les redistribuer directement à ses missions humanitaires sans passer par des circuits bancaires complexes.

5. Les entreprises en gestion de flux financiers complexes

Elles recherchent :

Exemple : Un gestionnaire immobilier peut utiliser un compte de paiement pour centraliser les loyers perçus et payer automatiquement les fournisseurs et prestataires.