Dépôt de bilan

Définition du dépôt de bilan

Le dépôt de bilan est l’expression couramment utilisée pour désigner la déclaration de cessation des paiements d’une entreprise. Elle intervient lorsqu’une société n’est plus en mesure de faire face à ses dettes exigibles avec son actif disponible.

Cette déclaration doit être effectuée par le dirigeant dans un délai de 45 jours suivant la date de cessation des paiements, auprès du greffe du tribunal de commerce (ou du judiciaire pour les professions libérales). Elle peut entraîner l’ouverture d’une procédure collective : sauvegarde, redressement judiciaire ou liquidation judiciaire, selon la situation de l’entreprise.

Qu’est-ce qu’un dépôt de bilan ?

Le dépôt de bilan désigne la procédure par laquelle une entreprise en cessation de paiement déclare officiellement son incapacité à faire face à ses dettes. Juridiquement, cela correspond à l’ouverture d’une procédure collective devant le tribunal de commerce (ou judiciaire, pour les professions libérales et associations).

L’objectif est de protéger l’entreprise, ses salariés, ses créanciers, et d’organiser une solution juridique adaptée à sa situation financière (restructuration ou cessation).

Contrairement à une idée reçue, le dépôt de bilan n'entraîne pas automatiquement une liquidation. Il peut aboutir à un redressement judiciaire, voire à une sauvegarde si des mesures peuvent sauver la société.

Quand et pourquoi faut-il déposer le bilan ?

Une entreprise est tenue de déposer le bilan dans un délai de 45 jours à compter de la constatation de la cessation des paiements, c’est-à-dire lorsqu’elle n’est plus en mesure de régler ses dettes avec son actif disponible.

1. Quand faut-il déposer le bilan ?

Voici quelques signes avant-coureurs concrets :

2. Les causes fréquentes du dépôt de bilan

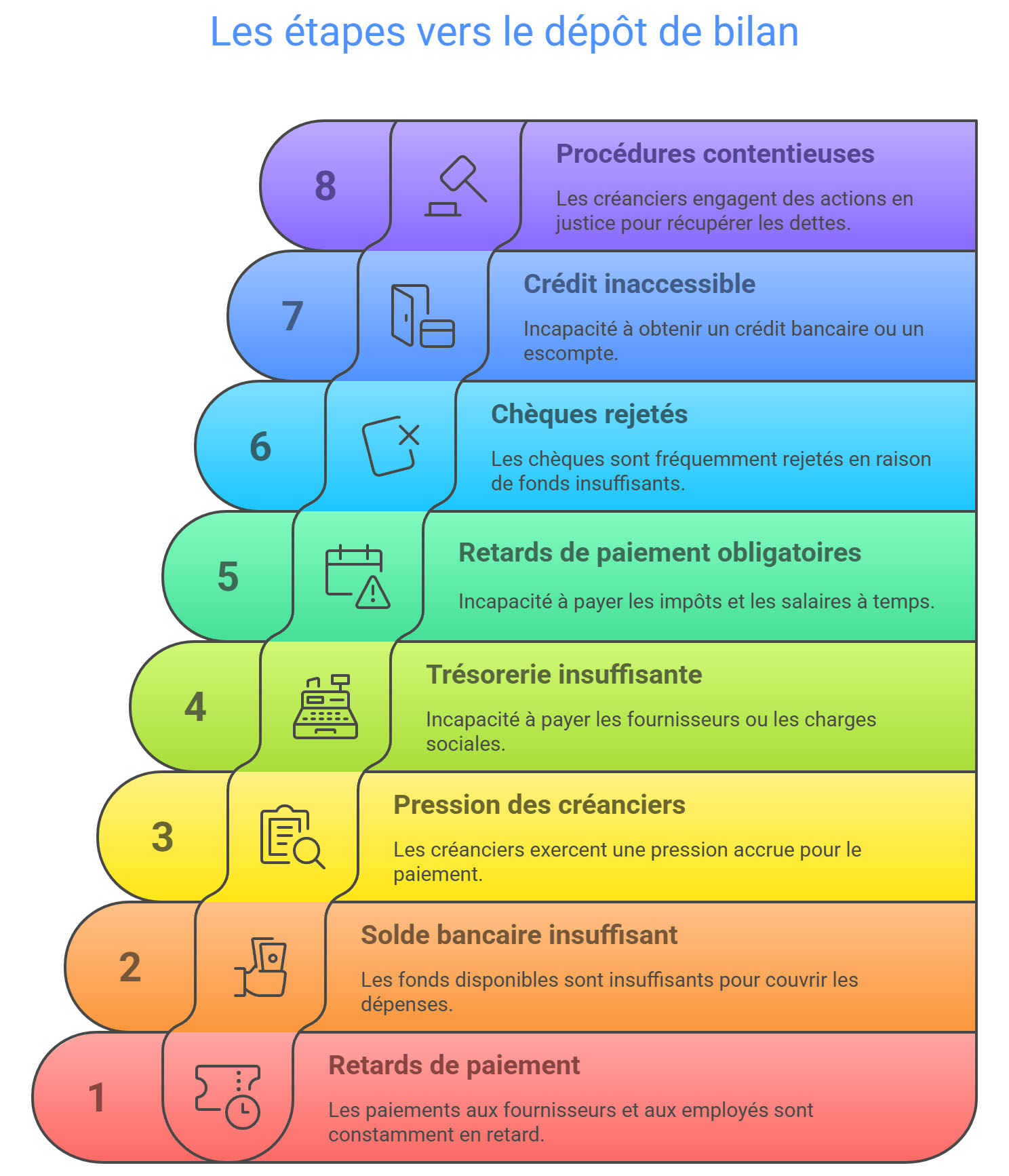

Les raisons pouvant mener au dépôt de bilan sont multiples. Derrière chaque dépôt de bilan, il y a une histoire, souvent complexe, parfois brutale, où s’entremêlent fragilité financière, aléas économiques et décisions stratégiques mal calibrées. Si les chemins qui mènent à la cessation de paiement sont variés, certains motifs reviennent avec insistance dans les dossiers examinés par les tribunaux de commerce.

Au premier rang des causes figure la trésorerie en berne, conséquence directe de clients défaillants, de marges rognées ou de cycles de paiement trop longs. Beaucoup d’entreprises se retrouvent asphyxiées, non pas par un manque d’activité, mais par un décalage entre les encaissements et les décaissements, souvent fatal.

À cette tension s’ajoute bien souvent un endettement excessif, hérité de périodes d’investissement ambitieuses ou, plus récemment, de l'accumulation de Prêts Garantis par l’État (PGE). Ces dettes, pensées comme un levier de relance, deviennent parfois un fardeau insupportable lorsque l’activité ne repart pas.

La conjoncture économique joue aussi un rôle décisif. Un ralentissement global, une crise sectorielle, ou encore une hausse brutale des coûts de l’énergie ou des matières premières peuvent fragiliser même les structures les plus solides.

Enfin, il ne faut pas négliger la dimension humaine : erreurs de gestion, stratégies hasardeuses ou manque d’anticipation peuvent précipiter la chute. Dans certains cas, c’est l’accès au crédit lui-même qui se ferme, les partenaires financiers devenant frileux face à des bilans dégradés.

Ainsi, le dépôt de bilan est rarement le fruit d’un événement isolé. Il résulte plutôt d’un enchaînement de difficultés, souvent visibles à l’avance, mais dont la gravité n’est prise en compte que trop tard.

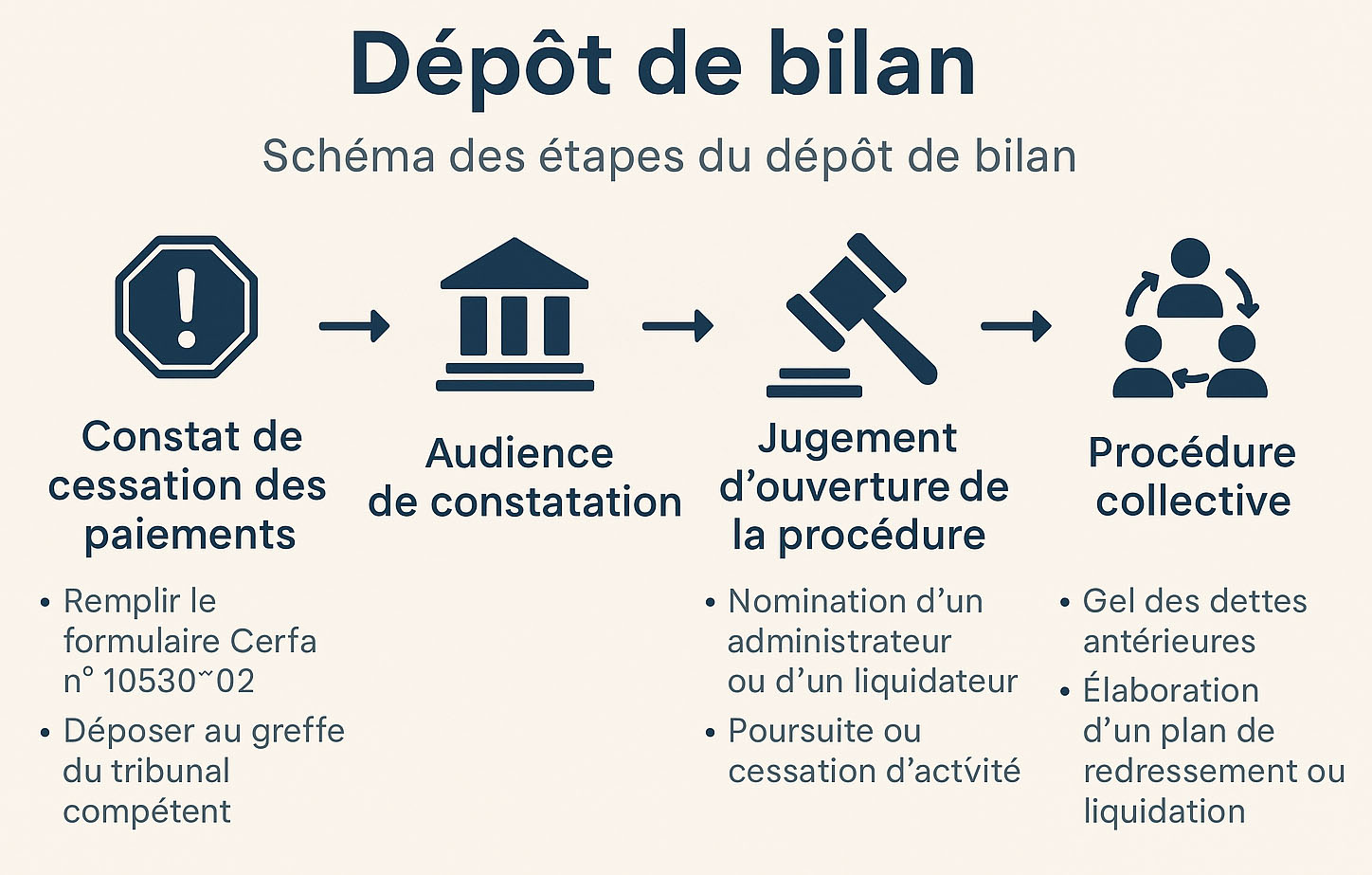

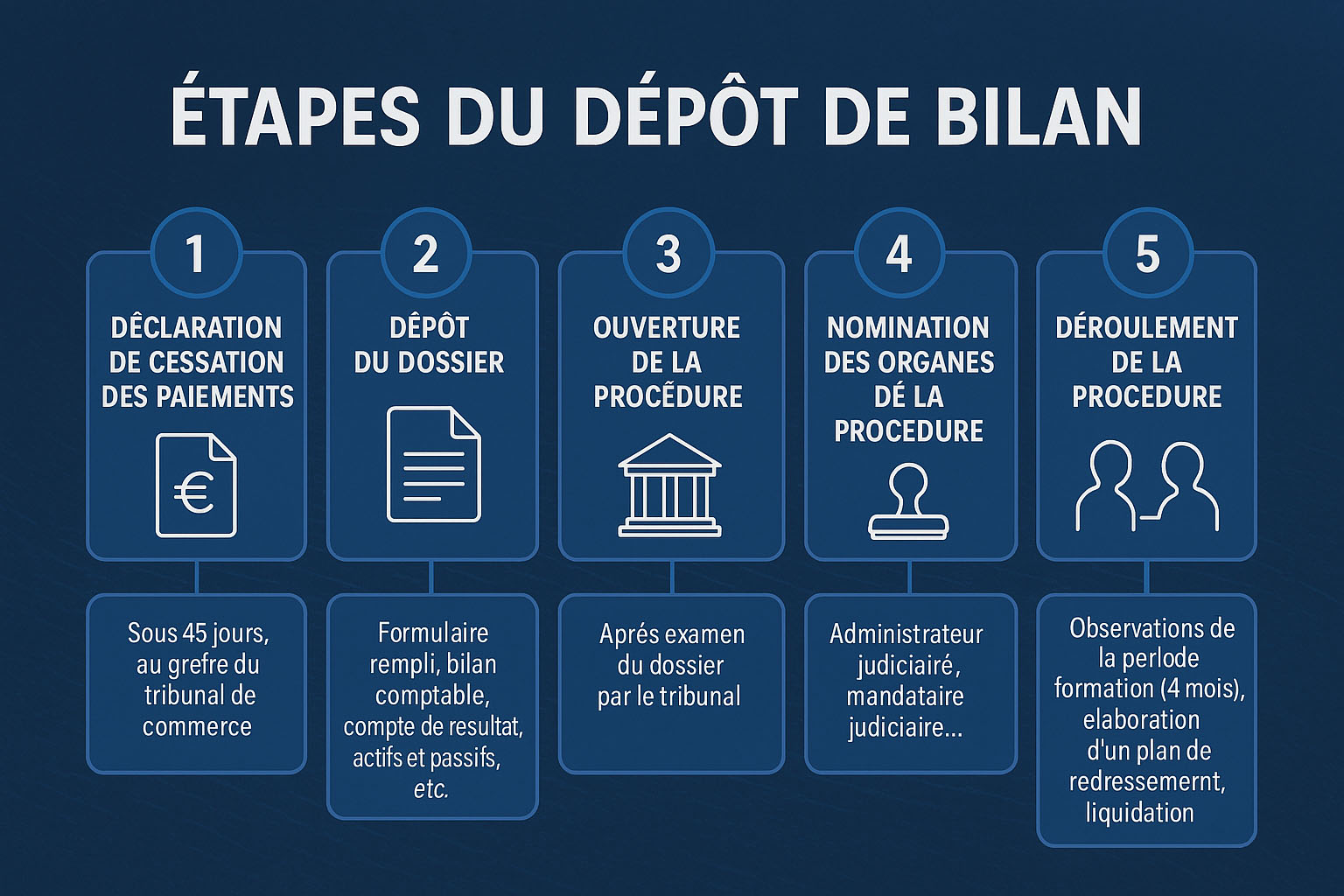

Comment se déroule la procédure de dépôt de bilan ?

Le dépôt de bilan est une démarche officielle. Nous vous présentons les étapes à suivre :

Étape 1 : Déclaration de cessation des paiements

Une entreprise est en cessation des paiements lorsqu’elle ne peut plus faire face à ses dettes avec son actif disponible. Le dirigeant dispose alors d’un délai de 45 jours pour déposer une déclaration auprès du greffe du tribunal de commerce..

Étape 2 : Constitution du dossier et dépôt au greffe du tribunal

Le dirigeant prépare les pièces justificatives à joindre au formulaire officiel (Cerfa n°1053002*) : Extrait Kbis, comptes annuels, état de la trésorerie, liste des dettes et créances, liste des salariés, contrats en cours, etc.

Vous pouvez consulter la checklist complète pour le dépôt de bilan.

Le dirigeant doit se rendre au greffe du tribunal de commerce avec :

Le dossier est déposé au greffe du tribunal compétent, qui convoque ensuite le dirigeant à une audience.

Étape 3.Ouverture de la procédure

Une fois le dossier réceptionné, le tribunal examine la situation financière de l’entreprise et peut auditionner les représentants légaux, les salariés, les experts…<. Cette analyse détermine l’ouverture de la procédure collective adaptée (sauvegarde, redressement ou liquidation).

Il peut décider :

Étape 4. Nomination des organes de la procédure

Selon la procédure engagée, le tribunal désigne les intervenants judiciaires : un mandataire ou un administrateur judiciaire, chargés d’assister, de contrôler ou de remplacer le dirigeant dans la gestion.

Étape 5 : Déroulement de la procédure

S’ouvre alors une période d’observation (généralement 4 mois renouvelables) durant laquelle l’activité continue sous surveillance. À son terme, un plan de redressement, une cession ou une liquidation judiciaire peut être prononcé selon les perspectives de l’entreprise.

Tableau comparatif des procédures collectives

Les différences entre les procédures collectives.

| Critères | Procédure de sauvegarde | Redressement judiciaire | Liquidation judiciaire |

|---|---|---|---|

| Objectif principal | Prévenir les difficultés et réorganiser l’entreprise | Sauver l’entreprise en difficulté | Cesser l’activité et vendre les actifs |

| État de l'entreprise | Difficultés prévisibles, pas en cessation | En cessation de paiements | En cessation, situation irrémédiable |

| Initiative | Dirigeant uniquement | Dirigeant ou créancier | Dirigeant ou créancier |

| Mandataire | Administrateur (facultatif) | Administrateur (souvent obligatoire) | Liquidateur judiciaire |

| Poursuite de l’activité | Oui | Oui | Non (sauf vente en bloc) |

| Sortie possible | Plan de sauvegarde (max 10 ans) | Plan de redressement ou cession | Liquidation ou clôture |

| Effets sur les dettes | Gel des dettes | Gel des dettes | Gel puis extinction partielle |

| Effets pour le dirigeant | Maintien aux commandes | Surveillance ou cogestion | Perte de la gestion |

| Effets pour les salariés | Contrats maintenus | Maintien ou licenciements | Contrats rompus |

| Durée moyenne | 6 à 18 mois | 1 à 3 ans | 12 à 24 mois |

Étape 5 : Ouverture de la procédure collective

Une fois la procédure ouverte :

Checklist des pièces à fournir pour le dépôt de bilan

1. Documents administratifs

2. Documents comptables et financiers

3. Liste des créanciers et dettes

4. Autres éléments à joindre

Quelles sont les conséquences du dépôt de bilan ?

Déposer le bilan, ce n’est pas seulement enclencher une procédure, c’est déclencher une onde de choc. Ce geste, souvent vécu comme un aveu d’échec, entraîne une série de conséquences qui dépassent le simple cadre juridique. Dirigeants, salariés, créanciers, fournisseurs… tous sont touchés, parfois durablement. Car si le droit encadre le dépôt de bilan, il n’en neutralise ni la brutalité, ni l’ampleur.

Voici les conéquences :

1. Pour l’entreprise

Lorsqu'une entreprise dépose le bilan, ce n’est pas seulement une procédure qui s’ouvre, c’est tout un équilibre qui vacille. Le rideau ne tombe pas toujours immédiatement, mais les projecteurs changent de direction : désormais, ce sont les juges, les mandataires et les administrateurs judiciaires qui entrent en scène . La direction, autrefois souveraine, voit ses marges de manœuvre se rétrécir ; les décisions se prennent désormais sous contrôle, avec l’urgence de sauver ce qui peut l’être.

2. Pour les salariés

Pour les salariés, le dépôt de bilan sonne comme un avertissement brutal. Derrière les chiffres, ce sont des vies suspendues à la décision d’un tribunal.Certains verront leur poste sauvé par un plan de redressement ou une reprise, d’autres devront affronter la violence d’un licenciement économique.

3. Pour le dirigeant

Et puis il y a le dirigeant. Non pas l’homme d’affaires froid que l’on imagine souvent, mais l’entrepreneur qui a porté un projet, pris des risques, engagé sa réputation, parfois son patrimoine personnel. Pour lui, le dépôt de bilan est une blessure , une mise à nu, parfois une stigmatisation injuste.

4. Pour les créanciers

Les fournisseurs, eux, s’interrogent : seront-ils payés ? Leurs créances figées dans une procédure collective risquent de s’étioler, tandis que les banques resserrent un peu plus leurs conditions, précipitant parfois d'autres maillons de la chaîne dans la tourmente.

5. Pour l’activité

Enfin, reste la question centrale : l’activité peut-elle survivre ? Car derrière les procédures et les chiffres, il y a une machine économique qu’il faut tenter de préserver, relancer ou arrêter — parfois dans l’urgence, souvent dans la douleur.

Au fond, le dépôt de bilan n’est pas seulement un acte juridique inscrit dans les registres d’un tribunal. C’est un séisme silencieux, un basculement qui fragilise des équipes, bouleverse des trajectoires et ébranle tout un écosystème. À l’onde de choc économique s’ajoute un choc humain, invisible, mais profond, dont les secousses se font sentir bien au-delà des murs de l’entreprise.

Quelles sont les alternatives au dépôt de bilan ?

Déposer le bilan est souvent vécu comme un point de non-retour. Pourtant, avant d’en arriver là, plusieurs voies existent pour aider une entreprise en difficulté à reprendre le contrôle de sa trajectoire sans passer immédiatement par une procédure collective. Ces solutions, qu’elles soient confidentielles ou encadrées par le tribunal, permettent de négocier, restructurer ou gagner du temps :

1. Le mandat ad hoc

Procédure confidentielle qui permet de négocier avec les créanciers.

Parmi les premières options figure le mandat ad hoc, une procédure totalement discrète sollicitée auprès du président du tribunal de commerce. Le dirigeant conserve les commandes de l’entreprise, tandis qu’un mandataire est nommé pour l’assister dans ses négociations avec les créanciers. Aucun jugement, aucune publicité : tout se fait dans la plus stricte confidentialité, souvent en amont de difficultés majeures.

2. La conciliation

Destinée aux entreprises en difficulté mais pas encore en cessation de paiement

Vient ensuite la conciliation, accessible à condition que l’entreprise ne soit pas en cessation des paiements depuis plus de 45 jours. Ici aussi, l’objectif est de trouver un terrain d’entente avec les créanciers, mais sous l’égide d’un conciliateur. L’accord peut rester privé ou être homologué par le tribunal pour renforcer sa portée juridique. La procédure est rapide, souple, et vise à préserver l’activité tout en apaisant les tensions financières.

3. Le financement de trésorerie

Faire face à un besoin urgent de liquidités est un enjeu crucial pour toute entreprise, en particulier dans les périodes de tension financière. Plusieurs solutions permettent de financer la trésorerie à court terme, en fonction de la nature du besoin, du profil de l’entreprise et de l’urgence de la situation.

4. Le coaching par un expert

Un expert-comptable, avocat ou conseil en gestion de crise peut jouer un rôle déterminant pour éviter le dépôt de bilan.

Enfin, au-delà des procédures formelles, de nombreuses entreprises choisissent une approche amiable et informelle, en s’appuyant sur leur expert-comptable, un conseil en retournement ou un courtier en financement. Cela peut passer par la mise en place d’un affacturage, l’étalement de dettes fiscales, ou encore la renégociation de contrats avec les fournisseurs.

Ces solutions n’évitent pas toujours le dépôt de bilan, mais elles ont le mérite de rendre possible ce qui semblait inévitable : garder la main, éviter la rupture brutale, et parfois même rebondir.

L'affacturage pour éviter le dépôt de bilan

Il y a, dans la vie d'une entreprise, des moments où chaque jour compte. Quand la trésorerie se tend, que les échéances fiscales se rapprochent et que les clients tardent à payer, le dirigeant se retrouve face à un mur : celui de la cessation de paiement, premier pas vers le dépôt de bilan.

Et dans cette lutte contre le temps et les chiffres, une solution demeure souvent méconnue, bien qu’elle puisse faire toute la différence : l’affacturage. Loin des idées reçues qui le cantonnent à une option de dernier recours, le factoring est en réalité une bouée de sauvetage redoutablement efficace. Il permet à une entreprise de mobiliser immédiatement le montant de ses factures émises, sans attendre l’échéance de paiement prévue. Là où un règlement client à 60 jours peut créer un trou de trésorerie fatal, l’affacturage apporte des liquidités en 24 à 48 heures. Ce décalage temporel, souvent anodin sur le papier, peut s’avérer vital dans les faits.

Ce mécanisme simple(céder ses créances à un factor contre un financement anticipé) transforme l’actif dormant que représentent les factures en ressources actives. Et c’est précisément ce que recherche une entreprise au bord de la rupture : du cash, vite, sans alourdir son endettement bancaire. Car l’un des pièges menant au dépôt de bilan, c’est la spirale du crédit court terme non maîtrisé, des découverts étendus, des prêts relais qui s’empilent. L’affacturage, lui, s’adosse à l’activité réelle de l’entreprise : plus elle facture, plus elle peut se financer.

Mais l’affacturage n’apporte pas seulement du financement. Il constitue aussi un filet de sécurité contre les impayés, grâce à l’option d'assurance-crédit souvent intégrée. En cas de défaillance client, c’est le factor qui supporte le risque, pas l’entreprise. Cette protection est d’autant plus précieuse que les défaillances en chaîne sont l’un des déclencheurs les plus fréquents du dépôt de bilan : un client important qui ne paie pas, et c’est toute la structure qui chancelle.

En amont du tribunal de commerce, avant même d’envisager une procédure collective, l’affacturage peut sauver des entreprises. Il leur permet de passer un cap difficile, de financer une croissance rapide, ou simplement de respirer quand les délais de paiement s’allongent. Il offre aussi un cadre souple, adapté à toutes tailles d’entreprises, y compris les PME, les TPE ou les structures en redressement judiciaire, via des dispositifs spécifiques.

Alors, pourquoi cette solution reste-t-elle sous-utilisée ? Par méconnaissance, souvent. Par préjugé, parfois. Certains dirigeants y voient une forme de dépendance ou un aveu de faiblesse. C’est tout le contraire : faire appel à l’affacturage, c’est prendre une décision stratégique, mûrement réfléchie, pour préserver l’avenir de son entreprise. C’est faire le choix de l’anticipation plutôt que de la résignation.

Comment prévenirun dépôt de bilan ?

Le dépôt de bilan ne survient jamais sans signes avant-coureurs. Avant d’en arriver à la cessation des paiements, une entreprise dispose de plusieurs leviers pour redresser la barre. Prévenir un dépôt de bilan, c’est avant tout savoir détecter les signaux faibles, agir rapidement et mobiliser les bons outils financiers, humains et juridiques.

1. Identifier les signes de difficulté

Retards de paiement répétés, tensions de trésorerie, comptes clients qui explosent, découverts bancaires prolongés ou impayés qui se multiplient : tous ces éléments doivent alerter. Un diagnostic financier précoce permet de mesurer le niveau de risque et d’anticiper les mesures à prendre.

2. Revoir la gestion de trésorerie

La trésorerie est le nerf de la guerre. Mettre en place un suivi rigoureux des encaissements et décaissements, optimiser le poste clients, négocier des délais fournisseurs, réduire les charges non stratégiques : autant d’actions concrètes qui améliorent immédiatement la visibilité financière.

3. Utiliser des outils de financement court terme

Des solutions comme l’affacturage, l’escompte, ou encore la mobilisation de créances permettent de générer du cash rapidement sans alourdir l’endettement. L’objectif est de passer un cap critique tout en préservant l’activité.

4. Négocier avec les créanciers

Plutôt que de subir la pression fiscale ou sociale, mieux vaut engager rapidement un dialogue avec l’Urssaf, le Trésor Public ou les banques. Des plans d’apurement, des délais de paiement ou des rééchelonnements peuvent être obtenus si la démarche est proactive et transparente.

5. Envisager les procédures amiables

Avant toute procédure collective, des dispositifs confidentiels existent : le mandat ad hoc ou la conciliation. Encadrés par le tribunal mais discrets, ils permettent d’assainir une situation sans publicité ni perte de contrôle. Ils sont souvent bien plus efficaces que des mesures prises dans l’urgence.

6. S’entourer d’experts

Un dirigeant isolé face à la difficulté prend souvent de mauvaises décisions. Faire appel à un expert-comptable, un avocat en droit des affaires ou un cabinet spécialisé dans le retournement permet de bénéficier d’un regard extérieur, d’un plan d’action et d’un accompagnement personnalisé.

Comment éviter un dépôt de bilan ?

Le dépôt de bilan, est une épreuve redoutée par tout chef d’entreprise, elle ne survient jamais par hasard. Il est souvent le fruit d’un enchaînement de déséquilibres financiers, de retards de paiement, de décisions tardives ou d’une conjoncture défavorable. Pourtant, il est possible d’agir en amont pour éviter de se retrouver au pied du mur. Anticiper, s’entourer, ajuster : telles sont les clés pour préserver la continuité de son activité.

La première vigilance à adopter concerne la surveillance constante de la santé financière de l’entreprise. Une gestion rigoureuse de la trésorerie, un suivi hebdomadaire des encaissements et décaissements, l’analyse régulière des marges et du besoin en fonds de roulement permettent de déceler les premières tensions. Une entreprise ne tombe pas en cessation de paiement du jour au lendemain : ce sont souvent de petits signaux qui, accumulés, annoncent une fragilité plus profonde.

Il est crucial de reconnaître les signes avant-coureurs. Des délais de paiement clients qui s’allongent, des retards dans le règlement des charges sociales ou fiscales, une trésorerie qui s’érode, des fournisseurs qui réclament des garanties… Tous ces éléments doivent alerter. Ils ne doivent pas être niés ou minimisés : au contraire, ils constituent une opportunité d’agir avant qu’il ne soit trop tard.

Face à ces signaux, il ne faut jamais rester seul. L’isolement est l’un des plus grands dangers pour le dirigeant en difficulté. S’appuyer sur son expert-comptable, solliciter un conseiller extérieur ou un mentor expérimenté, permet de prendre du recul et d’envisager des solutions que l’on n’aurait pas imaginées seul. Parfois, le simple fait d’ouvrir le dialogue avec son banquier peut débloquer des marges de manœuvre précieuses.

Parmi les leviers concrets à actionner rapidement, le recours à des financements court terme s’impose souvent comme une bouffée d’oxygène. L’affacturage, par exemple, permet de transformer ses factures clients en trésorerie immédiate. L’escompte bancaire ou le recours à la cession Dailly sont également des moyens de soulager le besoin en fonds de roulement. Un découvert autorisé, bien négocié, peut aussi constituer une soupape temporaire. En parallèle, souscrire une assurance-crédit aide à sécuriser les encaissements et à éviter les impayés destructeurs.

Mais prévenir le dépôt de bilan ne se limite pas à injecter de l’argent : il s’agit aussi de repenser l’organisation. Il peut être nécessaire de réduire les charges fixes, de renégocier certains contrats, d’optimiser les stocks ou de revoir sa politique de relance client. Dans certains cas, des choix plus structurants doivent être envisagés : fermeture d’une activité déficitaire, licenciement économique, recentrage stratégique… Ce sont des décisions difficiles, mais parfois salutaires.

Enfin, il ne faut pas hésiter à solliciter les dispositifs d’accompagnement prévus par la loi. Avant d’être en cessation de paiement, un chef d’entreprise peut demander l’ouverture d’un mandat ad hoc ou d’une procédure de conciliation. Ces solutions confidentielles permettent de négocier sereinement avec les créanciers, sous l’égide d’un tiers, et d’éviter l’engrenage judiciaire.

Au final, c’est faire preuve de lucidité, d’agilité et de courage. C’est accepter de regarder les difficultés en face, d’agir tôt, et de mobiliser tous les outils à sa disposition pour redresser la barre. Il n’y a pas de honte à rencontrer des turbulences : la vraie faute serait de ne rien faire en pensant que cela passera. Car dans la vie d’une entreprise, comme dans celle d’un marin, ce n’est pas la tempête qui compte, mais la capacité à tenir le cap.

En droit des entreprises, le dépôt de bilan, plus précisément la déclaration de cessation des paiements est encadré par plusieurs textes juridiques relevant du droit des procédures collectives. Voici les articles de loi, codes et textes applicables en France.

Cadre juridique du dépôt de bilan

Code de commerce – Livre VI : des difficultés des entreprises

Le Livre VI du Code de commerce encadre l’ensemble des procédures relatives aux entreprises en difficulté, notamment :

Autres textes et dispositifs juridiques utiles

Tribunaux compétents

Résumé des principales références juridiques

| Thème | Référence juridique |

|---|---|

| Déclaration de cessation de paiements | Article L631-4 |

| Redressement judiciaire | Article L631-1 |

| Liquidation judiciaire | Article L640-1 |

| Délais et obligations du dirigeant | Article R631-1 et suivants |

| Effets de l’ouverture de procédure | Article L622-1 et suivants |

| Conséquences sociales | Code du travail |

| Tribunaux compétents | Code de l’organisation judiciaire |

Foire aux questions (FAQ) sur le dépôt de bilan

Vous vous posez des questions sur le dépôt de bilan ? Cette foire aux questions vous apporte des réponses claires et pratiques sur les principales interrogations que se posent les entreprises en difficulté, pour mieux anticiper et agir au bon moment.

❓ 1. Quelles différences entre redressement et liquidation judiciaire ?

👉 Le redressement vise à sauver l’entreprise, la liquidation met fin à son activité.

❓ 2. Est-ce que le dépôt de bilan efface les dettes ?

👉 Non. En cas de liquidation, certaines dettes peuvent être éteintes, mais les dettes personnelles du dirigeant peuvent subsister.

❓ 3. Peut-on redémarrer après un dépôt de bilan ?

👉 Oui, après une liquidation, le dirigeant peut recréer une société sous conditions, sauf interdiction judiciaire.

❓ 4. À quel moment une entreprise doit-elle déposer le bilan ?

👉 Une entreprise doit déposer le bilan dans les 45 jours suivant la constatation de sa cessation de paiement, c’est-à-dire lorsqu’elle ne peut plus régler ses dettes avec son actif disponible.

❓ 5. Le dépôt de bilan entraîne-t-il automatiquement la fermeture de l’entreprise ?

👉 Non. Le dépôt de bilan ouvre une procédure qui peut aboutir à un redressement judiciaire, à une cession ou, en dernier recours, à une liquidation. Ce n’est donc pas systématiquement la fin de l’activité.

❓ 6. Quelles sont les conséquences du dépôt de bilan pour un dirigeant ?

👉 Le dirigeant peut voir ses pouvoirs réduits, être remplacé ou faire l’objet de sanctions en cas de faute de gestion. Toutefois, il peut aussi être accompagné dans un plan de redressement et repartir sur de nouvelles bases.

❓ 7. Le dépôt de bilan efface-t-il les dettes de l’entreprise ?

👉 En cas de liquidation judiciaire, certaines dettes peuvent être éteintes. Mais cela dépend du type de créancier (public ou privé) et du patrimoine restant. Les dettes personnelles du dirigeant peuvent subsister s’il s’est porté caution.

❓ 8. Comment éviter le dépôt de bilan ?

👉 Il existe des solutions en amont : négociation de délais avec les créanciers, recours au mandat ad hoc ou à la conciliation, financement de factures, ou encore restructuration de l’activité. L’anticipation reste le meilleur outil pour éviter le dépôt de bilan.

❓ 9. Qui peut accompagner une entreprise en difficulté avant un dépôt de bilan ?

👉 Un expert-comptable, un avocat en droit des affaires, un médiateur du crédit, ou encore un cabinet spécialisé en retournement d’entreprise peuvent aider à construire un plan de sortie de crise.

❓ 10. Quelle est la différence entre dépôt de bilan et faillite ?

👉 Le dépôt de bilan est la déclaration officielle de cessation de paiement auprès du tribunal. La faillite est un terme générique, non juridique, qui désigne une entreprise en grande difficulté financière. Le dépôt de bilan peut déboucher sur un redressement ou une liquidation.

❓ 11. Peut-on éviter la liquidation après un dépôt de bilan ?

👉 Oui. Le dépôt de bilan ne mène pas toujours à la liquidation. Si l’entreprise peut être sauvée, le tribunal peut ouvrir un redressement judiciaire pour réorganiser l’activité et apurer les dettes.

❓ 12. Quels sont les délais pour déposer le bilan ?

👉 L’entreprise doit se déclarer en cessation de paiement dans les 45 jours suivant l’impossibilité de régler ses dettes. Ce délai est légal et obligatoire.

❓ 13. Quels sont les coûts associés à cette procédure ?

👉 La déclaration est gratuite, mais la procédure peut générer des frais juridiques et comptables. Des coûts indirects (perte d’activité, réputation, frais d’accompagnement) sont également à prévoir.