Définition d'un Encours

Définition d'un Encours

En termes comptables, l'encours représente la somme totale des crédits et des dettes qu'une entreprise a vis-à-vis de ses fournisseurs ou clients. Cela équivaut aux montants que la société doit recevoir ou payer, mais qui n'ont pas encore été effectués. C'est le montant global des crédits en cours sur des clients ou des fournisseurs en fonction des échéances.

Il dépend du rythme des livraisons ou des conditions de paiement accordées aux clients.

Qu'est-ce qu'un encours ?

L'encours est un terme comptable qui regroupe l'ensemble des crédits et dettes d'une entreprise. Il représente donc la somme des transactions financières prévues, mais qui n'ont pas encore été réalisées. Autrement dit, il s'agit de l'argent qui est destiné à être transféré, soit en entrée, soit en sortie des comptes de l'entreprise, mais qui est actuellement retenu en prévision de cette future transaction.

Un encours élevé indique un niveau d'endettement important pour la structure. Son évaluation aide l'entreprise à avoir une vision claire de sa situation financière en comparant ses actifs et ses passifs.

Pour des raisons commerciales, les entreprises accordent souvent des délais de paiement à leurs clients (30, 45, 60, 90 jours ou plus). En effet, pour des raisons de trésorerie, les entreprises ont besoin d’un délai entre le moment de la commande et de la vente de la marchandise.

Il existe deux types différents :

En comptabilité, il désigne la ligne comptable dans le bilan au niveau du stock ou sur un compte bancaire.

Qu’est-ce qu’un encours client ?

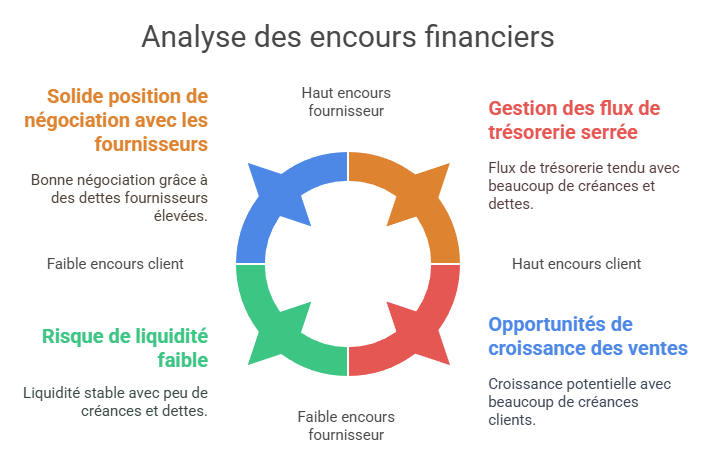

L’encours client représente l'ensemble des sommes que les débiteurs doivent à une entreprise. Cela englobe toutes les factures que les acheteurs n'ont pas encore payées. Lorsque cette somme n'est toujours pas perçue par le fournisseur, cela peut entraîner des difficultés de liquidités si ce montant n'est pas correctement géré.

Pour des raisons commerciales, les entreprises peuvent choisir d'offrir des délais de paiement flexibles à leurs clients. Cependant, cette générosité peut compromettre la liquidité de l'entreprise. Cela peut également affecter la confiance établie avec ses partenaires, nuisant ainsi à sa réputation.

L'affacturage, également connu sous le nom de "factoring", est une solution financière pour réduire l'impact de l'encours sur une entreprise. Il permet à une société de céder ses créances à un factor en échange d'une avance sur le montant de ces factures. Plutôt que d'attendre que les clients règlent leurs facturations, le fournisseur reçoit une avance (généralement entre 70% et 90% du montant total) peu de temps après avoir émis la facture. Cela améliore la trésorerie et permet de répondre aux besoins financiers à court terme.

Qu’est-ce qu’un encours fournisseur ?

L’encours fournisseur se rapporte à l'ensemble des sommes qu'une entreprise doit à ses approvisionneurs. Dès qu'une commande est passée, une dette envers le fournisseur est créée. Le coût de cette achat est ensuite soustrait de la somme des autres dettes. Ce nouveau total donne à la société une vision claire de son endettement global envers ses fournisseurs.

Il est essentiel que ce montant soit régulièrement vérifié par le département comptable de l'activité. Si cette dette devient trop importante, cela peut mettre en péril la stabilité financière de l'entreprise.

La méthode de calcul de l'encours fournisseur est similaire à celle du montant dû par les clients. L'objectif pour l'établissement commercial est de réduire cette dette pour maintenir un faible niveau d'endettement et entretenir de bonnes relations avec ses fournisseurs.

Financer l'encours avec l'affacturage

Si vous avez des besoins de trésorerie, sachez qu'il est possible de financer votre encours grâce à l'affacturage ou au financement ponctuel de factures.

L'encours client comprend la somme des créances suivantes :

Calcul de l’encours

C'est un élément important dans la mise en place d'un contrat d'affacturage. Pour calculer la valeur moyenne d'un encours pour une entreprise sur ses clients, il faut diviser le chiffre d'affaires annuel par 365 jours et le multiplier par le nombre de jours moyen du délai de crédit accordé aux clients.

Exemple de calcul d'un encours : soit une entreprise réalisant un CA de 1 M€ avec un délai moyen de crédit de 60 jours. Son solde comptable sera de 164 K€.

Pour estimer le montant, il faut diviser le CA par 365 jours, soit 2 739 € puis le multiplier par 60 jours, soit exactement 164 383 €.

Avec un délai de crédit de 30 jours, l’en-cours serait de 82 191 €

Dépassement de l'encours garanti par le Factor

Si vous dépassez l'encours garanti par la société d'affacturage, vous ne pourrez plus financer les nouvelles factures sur ce client.

Deux solutions sont possibles pour débloquer la situation. La première est de demander une révision par le factor du montant maximum des effets escomptés. La deuxième possibilité est d'attendre le paiement des factures de votre client pour diminuer l'encours existant.

L'assurance crédit pour garantir le contrat d'affacturage

Dans un contrat d'affacturage, il est possible d'obtenir des garanties sur les créances auprès d'un assureur-crédit. L'avantage de cette solution est de pouvoir obtenir des couvertures et des encours plus importants que dans un contrat d'affacturage en mode full factoring. En effet, les compagnies d'assurance-crédit connaissent très bien la qualité financière des entreprises, c'est leur coeur de métier. Par conséquent, elles peuvent donner des limites maximums plus importantes. Par ailleurs, leurs garanties couvrent contre l'insolvabilité déclarée et présumée des acheteurs.

FAQ : questions fréquentes sur l'encours financier

1. Définition de l'encours

En termes comptables, l'encours représente la somme totale des crédits et des dettes qu'une entreprise a vis-à-vis de ses fournisseurs ou clients. Cela équivaut aux montants que la société doit recevoir ou payer, mais qui n'ont pas encore été effectués. C'est le montant global des crédits en cours sur des clients ou des fournisseurs en fonction des échéances.

2. Qu'est-ce qu'un encours ?

L’encours représente la somme totale des crédits et des dettes d’une entreprise vis-à-vis de ses clients et fournisseurs. Il correspond aux montants qui doivent être payés ou reçus, mais qui ne l’ont pas encore été.

3. Quels sont les différents types d’encours ?

Il existe deux principaux types d’encours :

4. Analyse de l'encours d'une entreprise

👉 Encours client

L’encours client représente l'ensemble des sommes que les débiteurs doivent à une entreprise. Il est essentiel de bien gérer cet encours pour éviter les problèmes de trésorerie.

👉 Encours fournisseur

L’encours fournisseur correspond aux dettes envers les fournisseurs. Un suivi rigoureux est nécessaire pour ne pas mettre en péril la stabilité financière de l'entreprise.

5. Comment calculer l’encours de crédit ?

Pour calculer un encours client :

\[ \text{Encours client} = \left( \frac{\text{Chiffre d'affaires annuel}}{365} \right) \times \text{Délai moyen de paiement} \]

Par exemple, pour une entreprise avec un chiffre d’affaires annuel de 1 M€ et un délai moyen de paiement de 60 jours :

\[ \frac{1000000}{365} \times 60 = 164383 \text{ €} \]

Pour un encours fournisseur, la formule est similaire :

\[ \text{Encours fournisseur} = \left( \frac{\text{Achats annuels}}{365} \right) \times \text{Délai de paiement aux fournisseurs} \]

6. Quels sont les risques d’un encours client élevé ?

Un encours client trop élevé peut entraîner :

7. Comment financer un encours client trop élevé ?

Il est possible de financer l’encours client par :

8. Qu’est-ce que le dépassement de l’encours garanti par un factor ?

Si une entreprise dépasse l’encours garanti par un factor, elle ne pourra plus financer ses nouvelles factures. Deux solutions s’offrent à elle :9. Quelle est la différence entre affacturage et assurance-crédit ?

L’affacturage permet d’obtenir un financement immédiat en cédant ses factures à un factor. L’assurance-crédit protège contre les risques d’impayés et permet d’obtenir des limites de crédit plus élevées pour sécuriser l’encours.

10. Qu’est-ce que le full factoring ?

Le full factoring est un contrat d’affacturage global qui inclut :