Factor

L'affacturage, ou factoring en anglais, est une solution de financement de plus en plus populaire auprès des entreprises, en particulier des PME. Face aux défis de trésorerie et aux risques de créances impayées, les sociétés d'affacturage, appelées "factors", offrent une alternative attrayante. Découvrez en profondeur ce qu'est un affactureur, comment il fonctionne, les avantages et les inconvénients de recourir à ses services, et bien plus encore.

Qu’est-ce qu’un factor ?

Le factor, aussi appelé société de factoring ou surnommé affactureur, est un établissement financier qui propose des solutions d'affacturage pour les entreprises.

L'affacturage proposé par les factors est une solution globale pour répondre aux besoins de trésorerie des entités commerciales. C'est une technique de financement pour financer sous 24h00 les factures sans attendre la date d’échéance du paiement.

Il prend en charge l'ensemble du poste clients à savoir la gestion administrative des facturations comme le suivi des réglements, en cas de retards de virement, les relances, les procédures de recouvrement et en cas d'échec l'indemnisation des impayés.

Au niveau jurique, c'est le factor qui emdosse les risques de recouvrement et de pertes des créances cédées. Pour rapperl, l'affacturage est une solution globale pour répondre aux besoins de trésorerie des entreprises. C'est une technique de financement pour financer sous 24h00 les factures sans attendre la date d’échéance du paiement.

Le terme "Affactureur" est très peu utilisé en France. Les compagnies préfèrent utiliser plutôt le mot anglo-saxon "Factor". C'est pour cela que l'on retrouve cette expression dans de nombreuses compagnies d'affacturage.

Certains courtiers peu scrupuleux intègrent ce terme dans leur raison sociale ou sur leur site internet pour semer la confusion.

Définition d'un factor

Un factor est un établissement spécialisée qui achète les créances commerciales d'une entreprise. En d'autres termes, l'affactureur avance des fonds à un fournisseur en échange des factures émises par celle-ci. Le factor se charge ensuite de recouvrer les créances auprès des clients de l'entreprise.

Différence avec d'autres acteurs financiers

Contrairement aux banques, qui offrent des prêts basés sur la solvabilité de l'entreprise, les factors se concentrent sur la qualité des créances. Cela signifie que même les entreprises ayant un profil de crédit moins favorable peuvent accéder à des liquidités rapides via l'affacturage.

Historique et évolution

Le factoring remonte à l'Antiquité, mais il a vraiment pris son essor au XXe siècle, particulièrement aux États-Unis et en Europe. Aujourd'hui, le marché mondial de l'affacturage est en pleine expansion, avec une diversité d'acteurs et de services proposés.

Les factors

Dans la majorité, les factors appartiennent à des banques, il reste très peu d'établissement d'affacturage indépendants.

L'Association Française des Sociétés Financières (ASF) réunit l'ensemble des affactureurs en France. Il existe environ plus de 25 compagnies proposant des services de factoring dans l'Hexagone.

Les principaux Factors sont : BNP PARIBAS, EUROFACTOR, GE FACTOFRANCE, FACTOCIC, BIBBY FINANCIAL SERVICE FRANCE, CGA – COMPAGNIE GENERALE D’AFFACTURAGE, ABN AMRO, COFACREDIT, FACTOBAIL, HSBC FACTORING, NATIXIS, RBS FACTOR S.A.

Pour obtenir de meilleures conditions tarifaires et des couvertures plus importantes, il est judicieux de passer par un courtier qui pourra vous proposer différentes offres de compagnies d'affacturage.

Les factors doivent avoir obligatoirement le statut d'établissement de crédit. Pour cela, ils ont l'obligation d'obtenir l'agrément du CECEI (Art. 15 L. 24.1.1984) et doivent être contrôlé par la commission bancaire (Art. 37 L. 24.1.1984).

Les services délivrés par les sociétés d’affacturage

Les factors offrent des solutions adaptées et modulables pour les toutes les structures, quelle que soit leur taille.

Le factoring est composé de trois services :

Pour se rémunérer, les compagnies perçoivent un pourcentage sur les montants des factures cédées par l’entreprise.

Liste des documents à fournir pour obtenir un contrat :Pour une étude avec un Factor, il est nécessaire de délivrer les documents suivants :

Comment fonctionne un factor ?

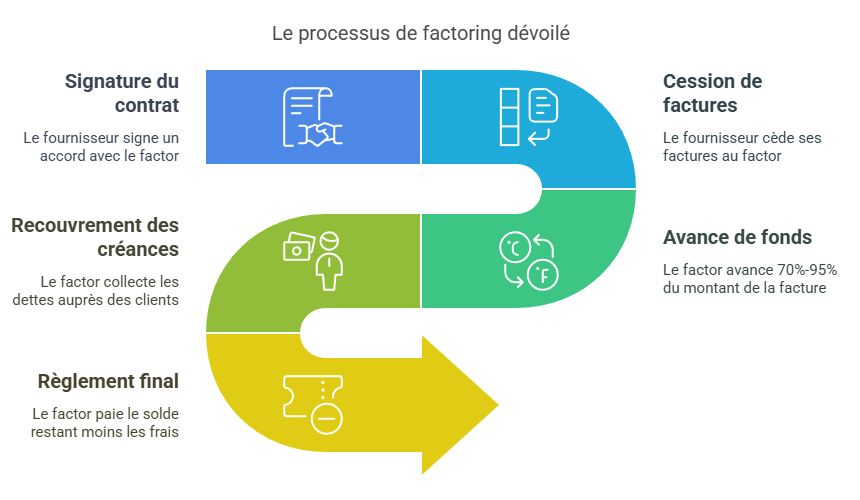

Processus de factoring

Le fonctionnement de l'affacturage avec un factor peut être décomposé en plusieurs étapes :

- Contrat d'affacturage : le fournisseur signe avec un factor.

- Cession de créances : l'affacturé cède ses factures à l'affactureur.

- Avance de fonds : le factor avance une partie du montant des facturations (généralement entre 70% et 95%).

- Recouvrement des créances : l'affactureur se charge de recouvrer les dettes auprès des clients.

- Solde final : une fois les facturations recouvrées, le factor verse le solde restant, déduction faite de ses frais et commissions.

Types de contrat de factoring proposés par les factors

Il existe plusieurs types d'affacturage :

Pour en savoir plus sur les solutions de factoring, consulter notre rubrique produits d'affacturage et comparez leurs avantages pour les besoins de votre société.

Exemple concret d'un contrat factor

Imaginons une entreprise qui vend des produits à une grande chaîne de distribution. Au lieu d'attendre 60 jours pour être payée, l'entreprise cède ses factures à un factor. Celui-ci avance entre 80% et 95% du montant total des ventes immédiatement. Ensuite, il se charge de collecter les paiements auprès de la chaîne de distribution. Une fois les créances recouvrées, le factor verse le solde restant à l'entreprise, déduction faite de ses frais.

Qu'est-ce qu'un compte factor ?

L'affacturage, également connu sous le nom de "factoring", représente une approche financière où une société spécialisée (le factor) prend en charge, via un contrat, la gestion des comptes clients d'une entreprise. Cette méthode consiste à acquérir les factures émises par la structure, à recouvrer les créances auprès des débiteurs, tout en garantissant ces facturations.

Le compte factor est un compte général lié à l'affactureur. Pour comptabiliser les opérations d'affacturage, vous devez enregister les cessions de créances sur le "compte client 411" au crédit et le "compte factor" 467 au débit.

Les risques portés par le factor

Les sociétés d'affacturage supportent plusieurs types de risques :

C'est pour cette raison qu'avant la mise en place d'un progamme d'affacturage, l'affactureur analyse le processus de facturation comme la présence de justificatifs de commande ou de livraison, litige remettant en cause le paiement de factures. Cette analyse permet de définir le montant de fonds de garantie suivant le métier et l'organisation de l'entreprise ainsi que le choix de la gestion du poste clients par le factor.

Les Factors à l’export

Les sociétés d'affacturage peuvent intervenir sur des acheteurs à l'international. Les factors maîtrisent parfaitement les méthodes de paiement à l’export. Par ailleurs, ils ont des correspondants dans de nombreux pays pour prendre en charge la gestion du poste clients.

Les sociétés d'affacturage, aussi connues sous le nom de factors, jouent un rôle crucial dans le soutien des entreprises qui opèrent sur les marchés internationaux. Ces sociétés spécialisées fournissent des solutions de financement en achetant les factures impayées de leurs clients à un taux escompté, ce qui permet aux exportateurs de libérer du capital de roulement sans attendre le paiement de leurs clients internationaux.

L'une des compétences clés des factors est leur maîtrise des différentes méthodes de paiement internationales. Ils comprennent non seulement les nuances des transactions transfrontalières, mais ils sont également experts dans l'application des pratiques optimales pour sécuriser les paiements. Cela inclut la gestion des risques liés au taux de change, la compréhension des conditions de crédit variables d'un pays à l'autre, et l'adaptation aux divers cadres juridiques et réglementaires.

De plus, les factors ont un réseau étendu de correspondants dans de nombreux pays. Ces partenaires locaux leur permettent d'offrir une gestion plus efficace et adaptée du poste clients. Ils assurent le suivi des factures, gèrent les collections et s'occupent des relances nécessaires auprès des acheteurs étrangers. Cette présence globale est essentielle pour offrir un service de qualité et adapté aux spécificités de chaque marché local.

Ainsi, les sociétés d'affacturage facilitent considérablement les opérations à l'international pour les entreprises exportatrices. En prenant en charge des aspects critiques de la gestion financière et du risque de crédit, elles permettent à leurs clients de se concentrer sur leur cœur de métier et de poursuivre leur expansion sur de nouveaux marchés internationaux.

Les avantages des factors

L'affacturage peut être une bonne option pour améliorer la trésorerie de votre entreprise. Par ailleurs il y a de nombreux avantages à travailler avec des affactureurs, tels que :

Les inconvénients des sociétés d'affacturage

Bien que le recours à un service de factoring présente des avantages, il peut s'agir d'un choix risqué pour plusieurs raisons. L'inconvénient le plus évident est que vous perdez une partie de ce qui serait un bénéfice au profit des frais. Tenez compte de ces éléments avant de travailler avec un factor :

Un autre risque est lié à l'affacturage avec recours, c'est la forme la plus courante de financement dans lequel vous acceptez de rebourser les créances qui ne sont pas payées. En général, vous recevez environ entre 65 et 95 % du montant total, quel que soit la somme que l'affactureur vous propose initialement, vous devez le rembourser. Le recours au factoring peut vous mettre dans une situation financière moins bonne qu'avant son utilisation. Si l'affacturage avec recours vous semble trop risqué, envisagez le financement par la formule classique, car il offre une solution sans recours.

Avant de travailler avec un factor, renseignez-vous sur sa réputation. S'il a des antécédents ou des mauvaises notations, cherchez ailleurs. Les sociétés d'affacturage ne sont pas des agences de recouvrement. Leur principal objectif est d'améliorer votre trésorerie, et non de harceler vos acheteurs pour qu'ils paient une dette. Si votre client est en retard de paiement, ils le notifient par écrit ou l'appellent pour lui demander de payer, mais ils ne le font généralement pas fuir.

Néanmoins, assurez-vous que l'affactureur que vous choisissez dispose d'un service clientèle solide et d'un processus de suivi utile qui ne fera pas fuir vos clients.

Comment choisir le meilleur factor ?

Il existe un nombre important de compganies. Avant de choisir, il est donc primordial d'examiner attentivement les besoins de votre entreprise, les services qui vous sont offerts et les filiales de banques qui ont les meilleures offres.

Tout d'abord, assurez-vous que vous pouvez utiliser le service. Certains factors sont spécialisés et travaillent avec des secteurs spécifiques commes le BTP avec les factures intermédiaire comme les situations de travaux, l'intérim, l'informatique, le transport, le gaz ou le pétrole.

La plupart des banques que nous avons dans notre comparateur travaillent avec des start-ups et beaucoup ne vous refuseront pas si vous avez une mauvaise cotation financière. Ils se concentrent plutôt sur la solvabilité et la capacité de paiement de vos acheteurs. Les factos n'achèteront pas de facturations si vos clients présentent un risque élevé.

Le choix du meilleur factor pour votre entreprise dépend également du niveau de retard de paiement de vos ventes. Certaines sociétés n'acceptent pas les comptes en souffrance ou ne consentent que les factures avec des délais de dépassement depuis moins de 45 jours. En moyenne, la plupart des affactureurs acceptent les créances dont le retard est compris entre 30 et 90 jours.

Enfin, prenez en considération le processus d'approbation et de financement du service d'affacturage. Les meilleurs factors ont un délai d'exécution rapide pour donner leur accord et financer. Bon nombre des services que nous avons évalués examineront votre demande et vous informeront de leur décision dans les 24H, et tous peuvent transmettre des fonds 24 heures après que vous ayez soumis une facture à affacturer.

Pour trouver et sélectionner les meilleurs offres de factoring, vous pouvez utiliser notre comparateur de factors en ligne et passer en revue leurs offres d'affacturage.

Études de cas et témoignages d'entreprises

Présentation d'études de cas

Cas 1 : Une PME industrielle

Une PME industrielle en pleine expansion a utilisé l'affacturage pour gérer sa croissance rapide. En cédant ses factures à un factor, l'entreprise a pu financer l'achat de nouvelles machines et augmenter sa production sans attendre les paiements de ses clients. Le résultat a été une amélioration significative de sa trésorerie et une croissance soutenue de son chiffre d'affaires.

Cas 2 : Une entreprise de services

Une entreprise de services confrontée à des retards de paiement chroniques de la part de ses clients a opté pour l'affacturage. Grâce à cette solution, elle a pu stabiliser sa trésorerie et investir dans de nouveaux projets sans craindre les défaillances de paiement. L'entreprise a également bénéficié du service de recouvrement du factor, réduisant ainsi le stress lié aux créances impayées.

Témoignages de dirigeants

Jean-Marie Mathieu, Directeur Général d'une PME technologique

"Nous avons décidé de travailler avec un factor pour améliorer notre trésorerie et financer notre croissance. Cela nous a permis de saisir de nouvelles opportunités sans craindre les délais de paiement de nos clients. Le support du factor a été essentiel pour notre développement."

Marie Leroy, Fondatrice d'une start-up dans le e-commerce

"L'affacturage a été une bouée de sauvetage pour notre entreprise. Nous avions des besoins de trésorerie immédiats pour financer nos campagnes de marketing et nos stocks. Le factor nous a fourni la liquidité nécessaire rapidement et sans tracas."

Analyse des résultats obtenus

Les entreprises ayant recours à l'affacturage rapportent généralement une amélioration notable de leur trésorerie, une réduction des créances irrécouvrables, et un gain de temps précieux grâce à la gestion des recouvrements par le factor. Ces résultats se traduisent souvent par une croissance plus rapide et une stabilité financière accrue.

Alternatives à l'utilisation de factors

Crédit bancaire traditionnel

Le crédit bancaire reste une option populaire pour de nombreuses entreprises. Cependant, il nécessite souvent des garanties et peut être difficile à obtenir pour les PME avec un historique de crédit limité.

Escompte commercial

L'escompte commercial permet aux entreprises de vendre leurs créances à une banque à un prix réduit en échange de liquidités immédiates. Bien que similaire à l'affacturage, cette méthode implique généralement des coûts plus bas mais offre moins de services annexes.

Crowdfunding et autres solutions de financement participatif

Le crowdfunding et d'autres formes de financement participatif ont gagné en popularité, en particulier parmi les start-ups et les petites entreprises. Ces options permettent de lever des fonds directement auprès des investisseurs, souvent via des plateformes en ligne. Cependant, cette solution s'appuie uniquement sur le niveau de solvabilité de l'entreprise.

Comparaison des différentes options de financement

Chacune de ces solutions présente des avantages et des inconvénients. Le choix entre l'affacturage, le crédit bancaire, l'escompte commercial ou le crowdfunding dépendra des besoins spécifiques de l'entreprise, de sa situation financière et de ses objectifs de croissance.

Conclusion

L'affacturage, via les services des factors, est une solution de financement flexible et efficace pour de nombreuses entreprises. Il permet d'améliorer la trésorerie, de réduire les risques de créances irrécouvrables et de gagner en efficacité administrative. Cependant, il comporte également des coûts et des risques à prendre en compte. En choisissant le bon factor et en évaluant les alternatives disponibles, les entreprises peuvent trouver la solution de financement qui leur convient le mieux.

Pour les entreprises intéressées par l'affacturage, il est recommandé de consulter plusieurs factors, de comparer leurs offres de factoring et de choisir celui qui répond le mieux à leurs besoins spécifiques. Les témoignages d'autres entreprises et les études de cas peuvent également fournir des insights précieux pour prendre une décision éclairée.

L'avenir des factors semble prometteur, avec des innovations technologiques et une demande croissante pour des solutions de financement flexible. Que vous soyez une PME en pleine croissance ou une grande entreprise cherchant à optimiser sa gestion de trésorerie, l'affacturage pourrait bien être la solution que vous cherchez.

Le lexique édité par le site Affacturage.fr comprend des définitions originales protégées par le droit d'auteur. Toute reproduction interdite sans l'autorisation de l'auteur - 2025.