Les fonds propres : définition et enjeux

Les fonds propres sont au cœur de la solidité financière d’une entreprise. Ils représentent les ressources stables qu’elle détient, issues des apports de ses associés et des bénéfices non distribués. Bien comprendre ce concept est essentiel pour piloter efficacement son activité et assurer sa pérennité.

Définition des fonds propres

Les fonds propres représentent l’ensemble des ressources financières appartenant durablement à l’entreprise, sans obligation de remboursement. Ils sont constitués des apports des associés, des bénéfices non distribués, et parfois de certaines subventions ou instruments hybrides.

En comptabilité, ils figurent au passif du bilan, dans la rubrique "capitaux propres". En gros, ils sont le "matelas de sécurité" de l’entreprise, sa base de capitalisation.

Contrairement aux dettes, les fonds propres n’ont pas de date de remboursement. Ils forment donc une base solide pour financer l’activité et résister aux aléas économiques.

Qu'est-ce que les fonds propres ?

Les fonds propres d’une entreprise représentent les ressources financières qui lui appartiennent en propre, c’est-à-dire celles qui ne proviennent ni d’un prêt bancaire, ni d’un fournisseur, ni d’un tiers à rembourser. Ce sont les capitaux apportés par les actionnaires ou générés par l’activité elle-même.

Les fonds propres, c’est l’argent dont dispose l’entreprise de manière durable, qui sert à financer son activité, investir, encaisser des pertes… C’est aussi un indicateur clé de sa solidité financière.

Quelle est la différence entre fonds propres et capitaux propres ?

Les notions de fonds et de capitaux propres sont souvent utilisées comme synonymes, mais elles recouvrent des réalités légèrement différentes selon qu’on adopte une lecture comptable ou financière. Voici comment bien les distinguer pour éviter toute confusion.

1. Les capitaux propres : définition stricte (comptable)

Les capitaux propres sont une notion comptable qui figure au passif du bilan. Ils regroupent :

Définition précise selon les normes comptables (Plan Comptable Général).

2. Les fonds propres : notion plus large

Les fonds propres peuvent désigner les capitaux propres + d’autres éléments assimilés, selon le contexte :

Exemple simple :

| Élément | Capitaux propres | Fonds propres |

|---|---|---|

| Capital social | ☑️ | ☑️ |

| Réserves | ☑️ | ☑️ |

| Résultat de l’exercice | ☑️ | ☑️ |

| Report à nouveau | ☑️ | ☑️ |

| Compte courant d’associé bloqué 5 ans | ❌ | ☑️ (en finance) |

| Obligation subordonnée à 10 ans | ❌ | ☑️ (en finance) |

En résumé :

Capitaux propres = définition stricte comptable.

Fonds propres = définition plus souple, utilisée en analyse financière.

👉 Dans une PME ou pour une lecture "quotidienne" du bilan, les deux notions sont souvent confondues. Mais dans un contexte d’évaluation financière ou de levée de fonds, la distinction est essentielle.

Composition des fonds propres

Les fonds propres se décomposent principalement en :

- Capital social : montants apportés par les associés lors de la création ou d’augmentations de capital. Il s’agit des apports en numéraire (argent) ou en nature (biens) réalisés par les associés lors de la constitution ou de l’augmentation de capital de l’entreprise. Ces contributions peuvent être : en numéraire : en argent (virement, chèque), en nature : biens matériels ou immatériels (local, machine, brevet), en industrie (non pris en compte dans le capital pour certaines formes juridiques) : apport en compétences ou en savoir-faire.

- Primes d’émission : sommes versées en plus de la valeur nominale des titres. Elles apparaissent lorsqu'un nouvel actionnaire paie plus que la valeur nominale des actions. Elles renforcent les fonds propres sans modifier le capital social.

- Réserves légales : elles correspondent aux bénéfices mis de côté par l’entreprise au fil du temps. Obligation pour les sociétés de mettre en réserve 5% de leur bénéfice annuel jusqu'à 10% du capital.

- Réserves statutaires : prévues dans les statuts.

- Réserves facultatives ou libres : décidées en assemblée générale pour anticiper des besoins futurs ou se prémunir contre des risques.

- Report à nouveau : résultats non affectés des années précédentes. Il s’agit du solde des résultats (bénéfices ou pertes) non affectés à la fin d’un exercice et reportés sur l’exercice suivant. C’est une forme de réserve temporaire, dans l’attente d’une décision d’affectation.

- Résultat de l’exercice : Il s’agit du gain ou de la perte comptable d’une période donnée. Le résultat net peut être distribué (dividendes) ou intégré aux réserves, selon les décisions de l’assemblée générale.

- Subventions d’investissement (dans certains cas).

- Provisions réglementées (dans certains cas) : certains approvisionnements, comme la réserve spéciale de réévaluation, peuvent être comptabilisées en capitaux propres. Leur traitement dépend du cadre fiscal et comptable appliqué.

- Autres fonds propres : avances conditionnées, comptes courants bloqués, etc.

Pourquoi les fonds propres sont-ils si importants ?

Les fonds propres jouent un rôle central dans la stabilité financière d’une entreprise :

Prenons des exemples concrets

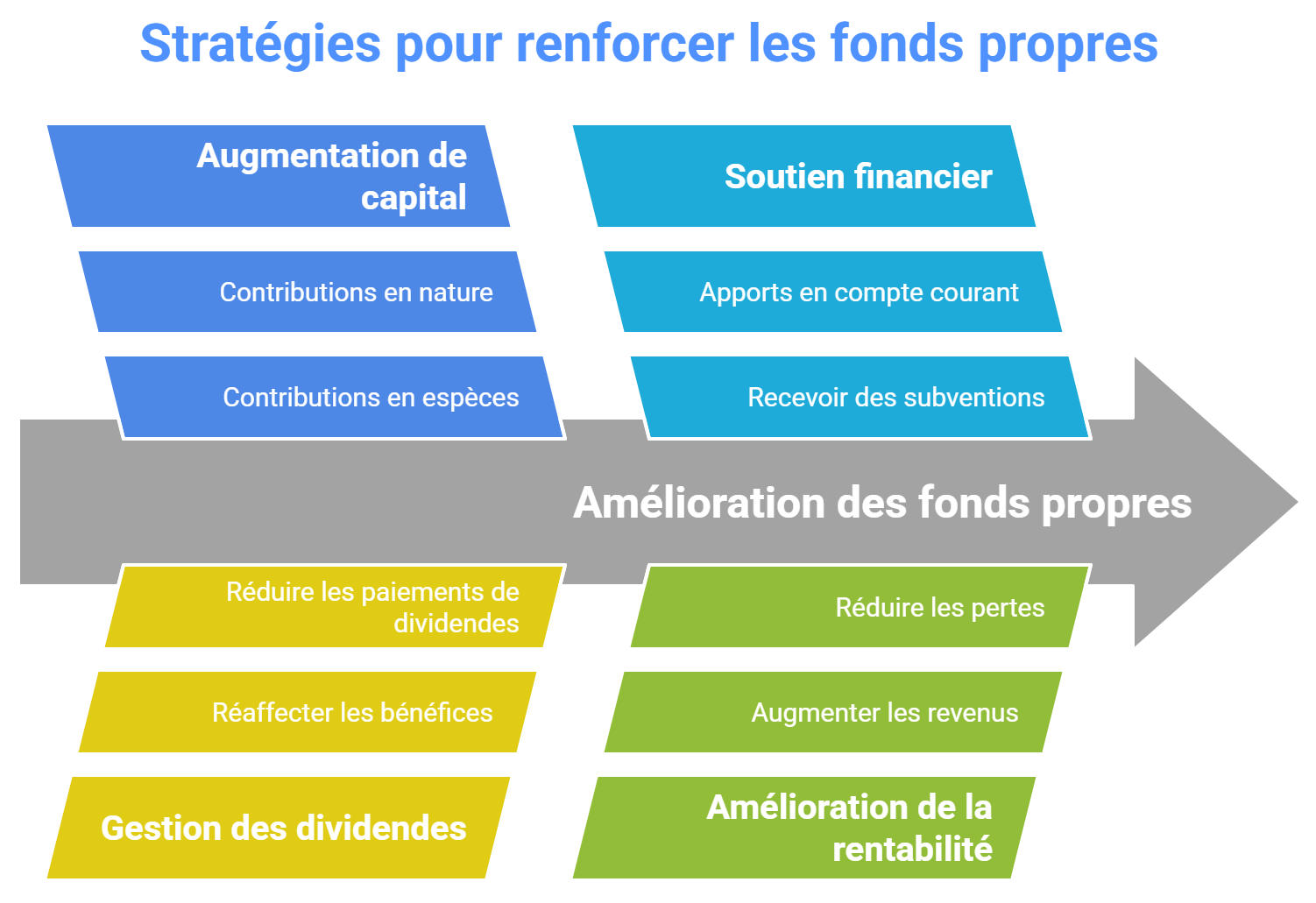

Comment améliorer ses fonds propres ?

Plusieurs leviers permettent d’augmenter les fonds propres :

Le lien entre fonds propres et affacturage

Pour une société d'affacturage, les fonds propres sont cruciaux pour plusieurs raisons.

1. Une garantie de solidité financière

Les fonds propres représentent la solidité financière d’une entreprise, c’est-à-dire les ressources qui lui appartiennent en propre, sans dette. Ils sont essentiels pour inspirer confiance aux partenaires financiers, notamment en cas de demande de crédit ou de financement.

L'affacturage implique l’achat de créances clients. Le factor avance donc des sommes importantes à ses acheteurs avant d’être payée par les débiteurs. Elle prend donc un risque financier.

Des fonds propres solides permettent à l'affactureur :

L’affacturage, qui consiste à céder ses créances clients à un factor pour obtenir un financement immédiat, permet justement de préserver ces fonds propres. Contrairement à un prêt bancaire classique qui augmente l’endettement, l’affacturage améliore la trésorerie sans alourdir le passif. Mieux encore, il peut contribuer indirectement à renforcer les fonds propres si les liquidités dégagées sont utilisées pour financer la croissance ou absorber des pertes.

2. Pour inspirer confiance à ses clients

Une entreprise qui confie ses factures à une société d’affacturage veut être sûre qu’elle sera payée rapidement et en toute sécurité.

Des fonds propres élevés rassurent :

3. Pour se financer à moindre coût

Même les sociétés d’affacturage ont besoin de se financer (ex. lignes de refinancement auprès de banques ou d'investisseurs institutionnels).

Des fonds propres élevés permettent :

4. Respecter les règles prudentielles

Si la société d’affacturage est un établissement de crédit ou une filiale bancaire, elle est soumise à des règles strictes de solvabilité (fonds propres minimaux par rapport aux engagements).

Elle doit disposer :

En somme, l’affacturage est une solution de financement qui respecte l’équilibre financier de l’entreprise et peut même soutenir la stabilité de ses capitaux propres. C’est comme le matelas de sécurité d’un trapéziste : plus il est épais, plus on peut prendre de risques sans craindre la chute.

Fonds propres et dettes : quelles différences ?

Quelle est la différence entre fonds propres et dettes ? Ce tableau comparatif vous aide à comprendre les caractéristiques clés de ces deux sources de financement, essentielles pour analyser la santé financière d’une entreprise.

| Fonds propres | Dettes |

|---|---|

| Ressources internes | Ressources externes |

| Pas de remboursement | Remboursement obligatoire à échéance |

| Ne génèrent pas d’intérêts | Souvent assorties d’intérêts |

| Stables et permanents | Variables et dépendants des conditions |

| Renforcent l’autonomie financière | Peuvent fragiliser la structure financière |

Fonds propres négatifs : quelles conséquences ?

Quand une entreprise affiche des fonds propres négatifs, c’est un signal d’alarme fort. Cela signifie qu’elle a plus de dettes que de capitaux propres, autrement dit : ses pertes ont dépassé ce que les actionnaires ont investi et mis en réserve.

Voici ce que cela implique concrètement :

1. Un risque de faillite accru

Les fonds propres négatifs traduisent une situation de déséquilibre financier profond.

2. Obligation légale de reconstitution

Pour les sociétés commerciales (ex : SARL, SAS, SA), si les fonds propres deviennent inférieurs à la moitié du capital social, la loi impose de :

3. Accès au crédit très difficile

Les établissements bancaires et les sociétés d’affacturage regardent les fonds propres comme un critère essentiel de solvabilité. Des fonds propres négatifs = refus quasi systématique de financement, sauf garanties solides.

4. Perte de confiance des partenaires

Les partenaires commerciaux, fournisseurs, clients ou assureurs crédit peuvent :

5. Comment remonter la pente ?

Voici quelques pistes pour reconstituer les fonds propres :

Ainsi, avoir des fonds propres négatifs, c’est comme naviguer avec une coque percée : on flotte encore, mais on prend l’eau. Sans action rapide, le naufrage est inévitable.

J'ai un kbis et un bilan, où trouver les fonds propres ?

Pour trouver les fonds propres d’une entreprise quand tu as le Kbis et le bilan comptable, c’est simple : tu dois aller regarder dans le passif, car les fonds propres y sont indiqués clairement :

1. Où trouver les fonds propres dans le bilan ?

Dans le passif du bilan (souvent sur la 2e page du document comptable), tu verras une section qui s’appelle "Capitaux ou Fonds propres". Elle regroupe plusieurs lignes comme : capital social, réserve légale, autres réserves, résultat de l’exercice (bénéfice ou perte), report à nouveau, subventions d’investissement ou provisions réglementées (selon les cas)

2. Exemple de calcul des fonds propres

Voici un exemple simplifié d’évaluation des fonds propres :

| Élément | Montant (€) |

|---|---|

| Capital social | 50 000 € |

| Réserves | 15 000 € |

| Report à nouveau | 5 000 € |

| Résultat net de l’exercice | 10 000 € |

| Subventions d’investissement | 2 000 € |

| Total des fonds propres | 82 000 € |

Et avec le Kbis ?

Le Kbis t’indique des infos juridiques (comme le capital social, la date de création, l’adresse, les dirigeants…), mais pas les fonds propres. Il peut te donner un indice de départ sur le capital social, qui est une partie des fonds propres, mais pas leur total.

FAQ – vos questions sur les fonds propres

❓ 1. Quelle est la différence entre fonds propres et capitaux propres ?

👉 Les deux termes sont souvent utilisés de manière interchangeable. Toutefois, les fonds propres peuvent inclure des éléments assimilés (comme les quasi-fonds propres) en plus des capitaux propres strictement comptables.

❓ 2. Comment connaître le niveau de fonds propres de ma société ?

👉 En consultant le bilan comptable, à la rubrique « Capitaux propres » dans le passif. Des ratios comme l’autonomie financière peuvent aider à interpréter ce niveau.

❓ 3. Une entreprise individuelle a-t-elle des fonds propres ?

👉 Oui, mais ils ne sont pas juridiquement distincts du patrimoine personnel de l’entrepreneur. On parle parfois de "capitaux propres" plutôt que "fonds propres".

❓ 4. Comment les investisseurs évaluent-ils les fonds propres ?

👉 Ils les analysent via le ratio d’endettement, la rentabilité des capitaux propres (ROE) et l’évolution du résultat net pour évaluer la solidité de l’entreprise.

❓ 5. Fonds propres = argent en caisse ?

👉 Non. Les fonds propres ne sont pas de la trésorerie disponible, mais une mesure comptable du capital de la société. Ils peuvent avoir servi à acheter des actifs ou financer le cycle d’exploitation.

❓ 6. Peut-on avoir des fonds propres négatifs ?

👉 Oui, notamment en cas de pertes répétées ou d’apports insuffisants. Cela fragilise fortement l’entreprise et peut mener à une procédure d’alerte voire à une dissolution.

❓ 7. Faut-il augmenter les fonds propres pour obtenir un prêt ?

👉 Souvent, oui. Un bon niveau de fonds propres facilite l’accès au crédit, car il réduit le risque pour la banque.

❓ 8. Comment renforcer ses fonds propres sans augmenter le capital ?

👉 En réinvestissant les bénéfices, en limitant les distributions, ou en obtenant des subventions d’investissement.

❓ 9. peux-ton avoir de l'argent en caisse et avoir des fonds propres négatifs ?

👉 Oui, une entreprise peut avoir de l’argent en caisse (ou en banque) tout en ayant des fonds propres négatifs. Cela peut sembler contre-intuitif, mais c’est parfaitement possible en comptabilité.

En effet, l'argent en caisse ou en banque figure à l’actif du bilan. Les fonds propres figurent au passif du bilan, et représentent ce que la société possède en propre (capital, réserves, résultat, etc.). Les deux ne sont pas directement liés : avoir de la trésorerie n’implique pas automatiquement des fonds propres positifs.

Les fonds propres sont bien plus qu’un indicateur comptable : ce sont les fondations financières de l’entreprise. Les comprendre, les suivre et les renforcer, c’est assurer sa résilience, sa crédibilité, et sa capacité à investir dans l’avenir.

Pourquoi cela arrive ? Voici les différentes raisons : la structure a peut-être levé de la dette ou reçu un apport en compte courant (non intégré dans les fonds propres). Elle a subi des pertes non compensées par des apports en capital. Elle fonctionne avec un modèle très endetté, ou est en phase de difficulté financière.