Goodwill d’une entreprise

Le goodwill, ou survaleur, est une notion clé en comptabilité et en finance d’entreprise, notamment lors des opérations de fusion-acquisition. Bien qu’immatériel, ce concept a un poids très réel dans la valorisation d’une société. Il reflète la valeur d’éléments comme la notoriété, la clientèle fidèle ou la qualité du personnel, que l’on ne trouve pas toujours dans les bilans comptables traditionnels.

Dans ce guide, vous découvrirez ce qu’est le goodwill, comment il se calcule et la manière dont il est traité en comptabilité française et selon les normes IFRS, et pourquoi il est crucial pour évaluer une entreprise dans le cadre d'une acquisition.

Définition du goodwill

Le goodwill désigne l’écart positif entre le prix payé pour acquérir une entreprise et la valeur comptable de ses actifs nets identifiables. Autrement dit, c’est ce que l’acheteur accepte de payer au-delà de la valeur comptable « officielle ».

Cela peut inclure : la réputation de l'entité commerciale, la qualité de sa marque, une clientèle fidèle, des employés qualifiés, des synergies attendues. Le goodwill n’apparaît qu’en cas d’acquisition. Il ne peut être généré par une entreprise sur elle-même. Il s’agit donc d’une valeur d’acquisition, inscrite à l’actif du bilan.

Le goodwill, c’est un peu comme le "bonus" que paie un acheteur quand une entreprise a une bonne réputation, des clients fidèles ou une équipe talentueuse. Ce n’est pas visible dans les comptes, mais ça a de la valeur. C’est ce qui fait qu’on paie plus que la simple valeur des machines, des locaux ou des stocks.

Qu’est-ce que le goodwill ?

Quand une entreprise rachète une autre, elle n'acquiert pas seulement des actifs et des passifs : elle achète aussi une histoire, une réputation, un potentiel de développement. C'est dans cette part invisible, mais bien réelle, que réside le goodwill, aussi appelé écart d'acquisition ou parfois survaleur.

Le goodwill est un actif incorporel qui figure au bilan de l'acquéreur. Il reflète la différence entre le prix d'achat payé pour une entreprise et la valeur nette comptable de ses actifs identifiables moins ses dettes.

C'est la part de l'acquisition que l'on ne peut rattacher à aucun actif tangible spécifique, mais qui représente tout ce qui fait la force d'une entreprise au-delà de ses chiffres : sa notoriété, sa clientèle fidèle, la compétence de ses équipes, sa capacité à générer des profits futurs.

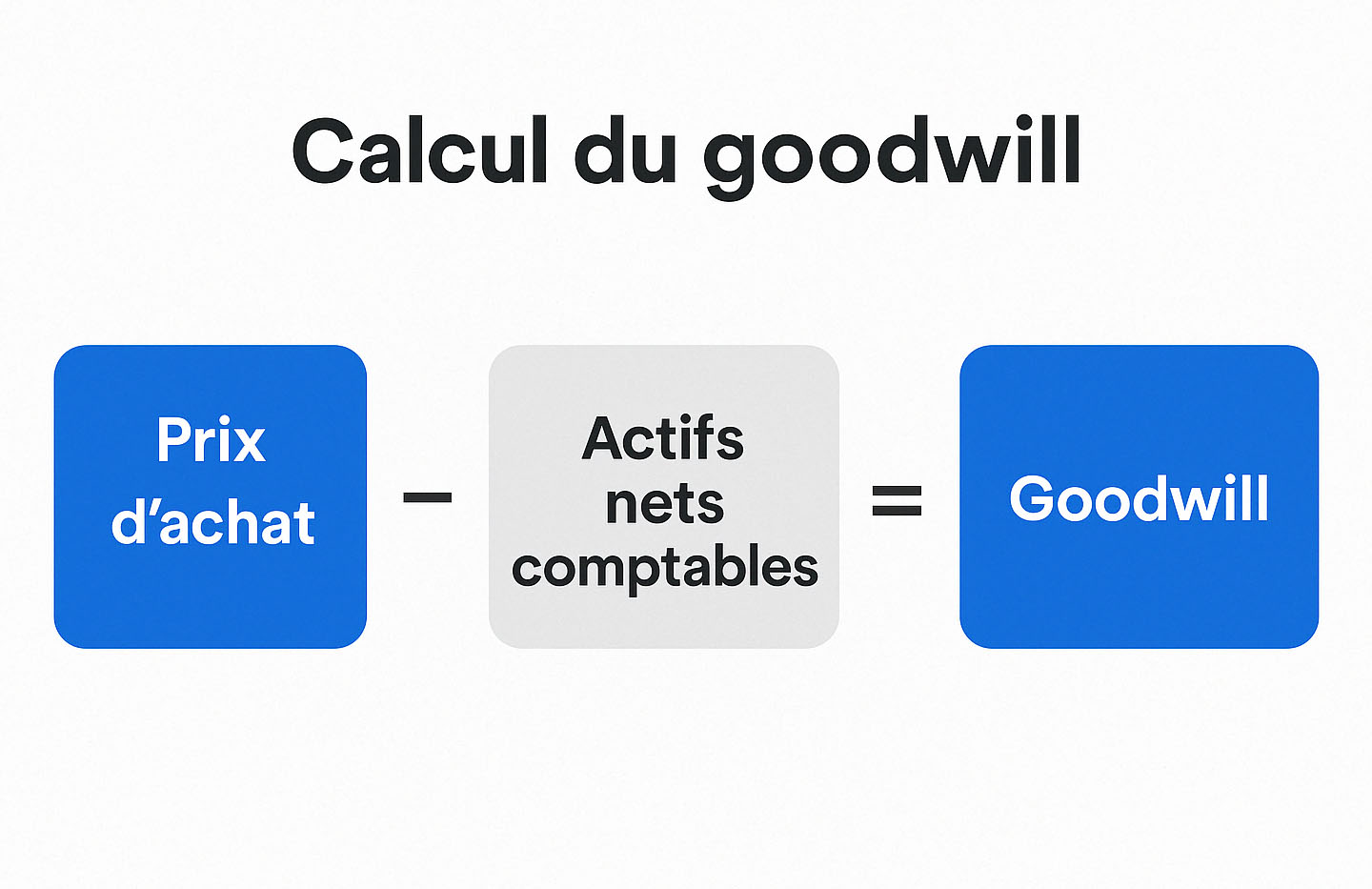

Comment calculer le goodwill ?

Le calcul du goodwill suit une formule simple en apparence, mais lourde de conséquences :

Goodwill = Prix d'acquisition – (Juste valeur des actifs identifiables – Passifs repris).

Ce calcul repose sur des évaluations précises des actifs (bâtiments, machines, stocks, brevets...) et des passifs (dettes financières, fournisseurs, etc.). Tout écart entre le prix payé et cette base comptable révèle une valeur économique perçue au-delà des chiffres.

Prenons un exemple : une entreprise A rachète la société B pour 2 millions d'euros. Les actifs identifiables de B valent 1,5 M€ et ses dettes 300 000 euros. Le goodwill s'élève donc à :

2 000 000 – (1 500 000 – 300 000) = 800 000 €

Ce montant sera inscrit à l'actif du bilan d'A comme un actif incorporel, et il représente tout ce que l'on ne peut pas mesurer directement, mais qui a une valeur économique certaine.

Traitement comptable du goodwill

En comptabilité, le traitement du goodwill dépend du référentiel utilisé.

En normes IFRS

Sous les normes internationales (IFRS), le goodwill n'est pas amorti, mais il fait l'objet d'un test de dépréciation annuel. Si sa valeur est jugée inférieure à celle figurant au bilan (par exemple, si les perspectives de l'entreprise se dégradent), une perte de valeur (impairment) doit être constatée en résultat.

En normes françaises

Dans le Plan Comptable Général (PCG), le goodwill peut être amorti sur son temps d'utilisation prévisible. Si celle-ci ne peut être estimée de manière fiable, une durée maximale de 10 ans est autorisée.

| Type de goodwill | Définition | Exemple | Traitement |

|---|---|---|---|

| Goodwill positif | Prix > valeur des actifs nets | Acquisition d’une entreprise en croissance | Comptabilisé en actif |

| Goodwill négatif (badwill) | Prix < valeur des actifs nets | Rachat d’une entreprise en difficulté | Comptabilisé en produit |

Le goodwill positif est fréquent dans les secteurs où l’immatériel est stratégique (tech, luxe, conseil…). Le badwill est plus rare, souvent lié à une situation exceptionnelle.

Goodwill et analyse financière

Le goodwill joue un rôle ambigu dans l'analyse financière. D'un côté, il est le témoin d'une valeur stratégique : les entreprises les plus attractives sont souvent rachetées à des prix bien supérieurs à la seule somme de leurs actifs. De l'autre, un goodwill trop élevé peut aussi traduire une survalorisation ou un risque de dépréciation future. En cas de retournement de marché, il peut rapidement se transformer en perte comptable.

De grands groupes ont parfois dû passer des dépréciations massives de goodwill, notamment après des fusions ratées ou des rachats trop optimistes. Les analystes financiers sont donc attentifs à sa proportion dans les comptes : trop de goodwill peut signaler un rachat surévalué ou un excès d’optimisme.

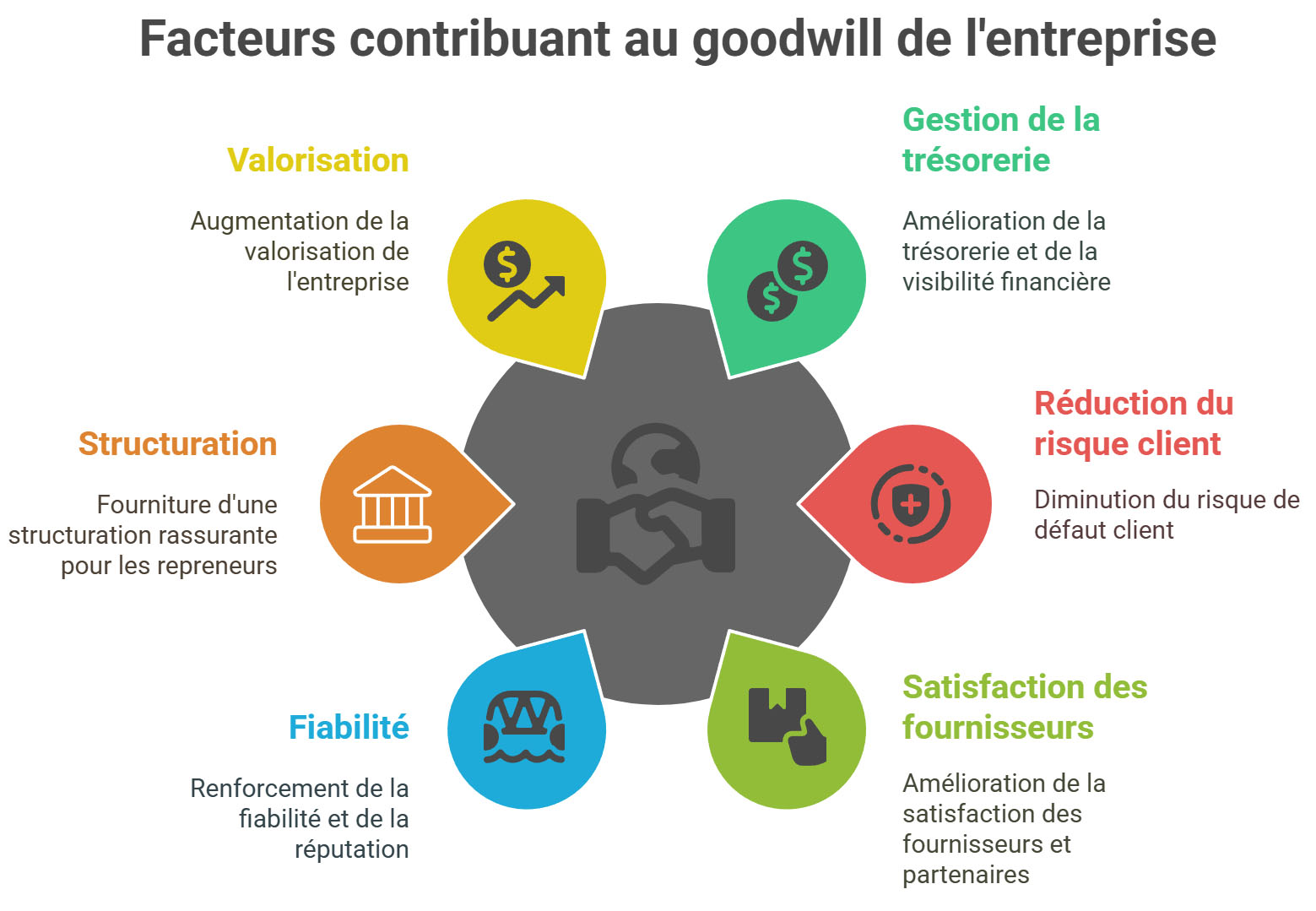

L’apport de l’affacturage sur le goodwill

Le goodwill reflète la valeur immatérielle d’une entreprise : réputation, relations clients, processus internes, marque employeur… Or, certaines pratiques financières, bien qu’indirectes, peuvent renforcer cette survaleur. C’est notamment le cas de l’affacturage, lorsqu’il est utilisé de manière stratégique et maîtrisée.

1. Une gestion du poste client plus saine

L’affacturage permet de sécuriser et d’accélérer le recouvrement des créances clients, ce qui a plusieurs impacts positifs :

- Meilleure trésorerie et visibilité financière

- Réduction du risque de défaut client

- Moins de retards de paiement, ce qui améliore la satisfaction des fournisseurs et partenaires

Une entreprise capable de maintenir une gestion rigoureuse de son BFR inspire confiance à ses acheteurs potentiels et partenaires financiers. Cette capacité opérationnelle contribue à la perception positive de l’entreprise et à son scoring , donc à son goodwill.

2. Une image de fiabilité renforcée

Les entreprises qui utilisent l’affacturage transmettent un message clair: elles sont organisées, prudentes face au risque, et soucieuses d’assurer leur pérennité financière. Cela améliore :

Ces éléments renforcent le capital immatériel de l’entreprise, notamment en cas de valorisation pour une fusion-acquisition. Un acquéreur percevra la structure comme mieux gérée et donc plus valorisable.

3. Un outil de structuration qui rassure les repreneurs

Dans le cadre d’un rachat, la présence d’un programme d’affacturage bien établi est souvent perçue comme un élément structurant :

Ces éléments facilitent l’évaluation des risques, ce qui peut réduire les décotes appliquées lors de l’estimation du goodwill, voire le renforcer.

4. Un effet indirect sur la valorisation de la cible

Lors d’une acquisition, le goodwill représente souvent la part de valeur immatérielle que l’acquéreur est prêt à payer. Si l’entreprise cible démontre une bonne maîtrise de ses flux de trésorerie via des solutions comme l’affacturage :

C’est particulièrement vrai pour les entreprises de services, de négoce ou de BTP, où le risque client est fort et où la gestion du poste client est un enjeu stratégique.

Ainsi, l’affacturage, bien qu’il ne figure pas directement au bilan comme un actif incorporel, peut contribuer à renforcer la perception de valeur de l’entreprise, donc son goodwill, notamment dans une perspective de cession ou de levée de fonds. Le factoring est un levier sous-estimé mais efficace pour structurer sa gestion, sécuriser sa trésorerie et valoriser les actifs immatériels aux yeux des investisseurs et acquéreurs.

Pourquoi le goodwill est stratégique pour les entreprises ?

Le goodwill est un indicateur fort de valeur immatérielle. Il joue un rôle essentiel dans :