Refinancement

Définition d'un refinancement

Le refinancement une opération financière visant à remplacer une dette existante par une nouvelle, généralement dans des conditions plus favorables. Cela peut inclure la réduction des taux d'intérêt, l'allongement de la durée de remboursement ou le regroupement de plusieurs dettes en une seule.

L'objectif principal est d'améliorer la situation financière de l'entreprise, de réduire ses charges financières ou de libérer des liquidités pour financer ses opérations ou investissements futurs.

Le refinancement peut également intervenir lorsque l'activité fait face à des difficultés conjoncturelles, comme un manque temporaire de trésorerie. Dans ce cas, il permet de couvrir les échéances bancaires et d'assurer le fonctionnement de l'entreprise jusqu'à ce que sa situation s'améliore.

Qu'est-ce que le refinancement d'une entreprise ?

Le refinancement d'une société est une opération financière qui consiste à remplacer une dette existante par une nouvelle, souvent dans des conditions plus avantageuses.

Cette démarche vise à améliorer la situation financière de l'entreprise, notamment en réduisant les charges financières, en allongeant la durée de remboursement ou en regroupant plusieurs dettes en une seule. Voici les principaux éléments du refinancement d'une entité commerciale :

Les objectifs du Refinancement :

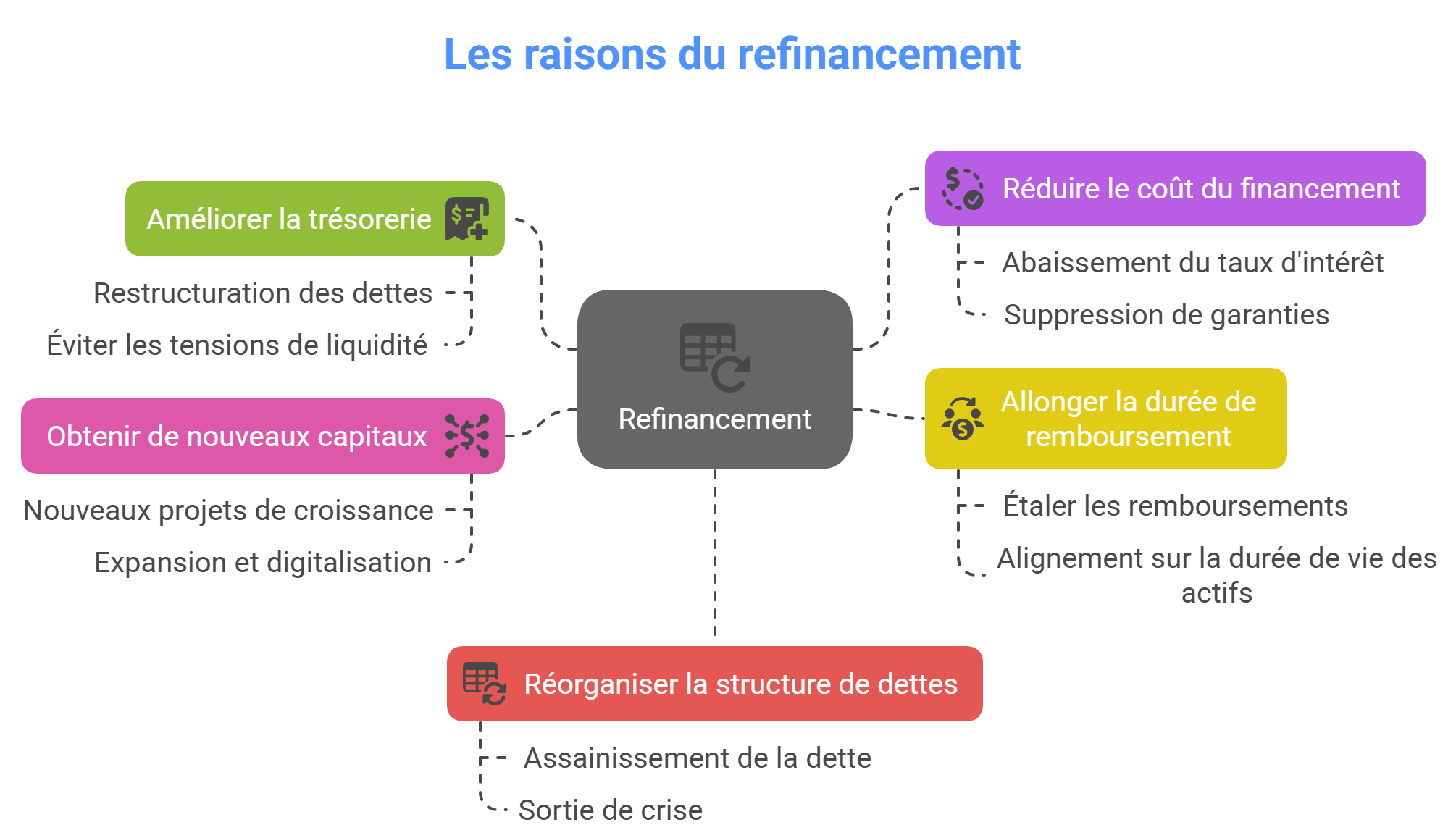

Pourquoi refinancer ?

1. Améliorer sa trésorerie à court terme

L’un des premiers objectifs du refinancement est de soulager la trésorerie de l’entreprise. En restructurant ses endettements, par exemple en transformant des échéances à court terme en dettes à moyen ou long terme, la société allège la pression immédiate sur ses flux de trésorerie. Ce rééchelonnement permet de lisser les remboursements dans le temps, évitant ainsi les tensions de liquidité, particulièrement critiques pour les PME.

Prenons l’exemple d’une entreprise confrontée à une baisse temporaire d’activité ou à un retard de paiement de la part de clients clés. En refinançant une partie de sa dette, elle peut dégager un « bol d’air » financier et assurer la continuité de ses opérations sans recourir à des solutions d’urgence comme un découvert bancaire ou un crédit court terme très coûteux.

2. Réduire le coût du financement existant

Dans un environnement de taux d’intérêt bas ou lorsque l’entreprise a amélioré sa situation financière, le refinancement peut servir à renégocier les conditions de crédits existants afin d’en réduire le coût global. Cela peut passer par un abaissement du taux d’intérêt, une suppression de garanties ou encore un allègement des covenants bancaires.

Une société ayant contracté des prêts à des conditions peu favorables peut ainsi profiter d’une meilleure notation financière ou d’un climat économique plus favorable pour renégocier à son avantage. Sur plusieurs années, les économies réalisées sur les intérêts peuvent être substantielles et libérer des marges pour investir ou recruter.

3. Allonger la durée de remboursement

Refinancer permet également d’adapter le profil de la dette à la réalité économique de l’entreprise. En étalant les remboursements avec le refinancement sur une période plus longue, la société peut lisser ses charges financières et préserver sa capacité d’autofinancement. Cette solution est particulièrement pertinente lorsqu’un projet d’investissement met du temps à générer des revenus ou lorsque la croissance est plus lente que prévu.

Il ne s’agit pas seulement d’un allongement mécanique : dans certains cas, cela permet aussi d’aligner la dette sur la durée de vie économique des actifs financés. Une machine amortie sur 7 ans doit idéalement être financée sur un temps similaire pour éviter des écarts de trésorerie.

4. Obtenir de nouveaux capitaux pour des projets de croissance

Ce système peut également servir de tremplin pour financer des investissements stratégiques. En intégrant une nouvelle ligne de crédit ou une enveloppe supplémentaire dans le processus de refinancement, la structure peut mobiliser des ressources pour croître : ouvrir un nouveau point de vente, lancer un produit, s’internationaliser, digitaliser ses processus…

Ce refinancement de croissance s’apparente parfois à une dette de développement, distincte de la simple restructuration financière. Il permet d'accélérer sans attendre une levée de fonds en capital, qui peut être plus complexe et dilutive pour les dirigeants actionnaires.

5. Réorganiser sa structure de dettes

Enfin, certaines entreprises utilisent le refinancement pour assainir ou simplifier leur dette entreprise existante. Cela peut être nécessaire dans des contextes difficiles, comme une sortie de crise (post-Covid, guerre en Ukraine, inflation) ou après une procédure collective. Le refinancement permet de regrouper plusieurs dettes éparses en un seul contrat, avec une vision claire des engagements futurs.

Dans les situations les plus délicates, il peut accompagner un plan de redressement judiciaire ou un accord amiable avec les créanciers, afin de repartir sur des bases assainies. En restructurant ainsi sa dette, la société renforce sa lisibilité financière, ce qui rassure les partenaires et facilite l’accès à de nouveaux financements par la suite.

Les solutions de refinancement disponibles

Le refinancement d’une entreprise peut prendre plusieurs formes, selon la nature de sa dette, la qualité de sa signature et ses objectifs stratégiques. Ces solutions sont classées ici en quatre grandes familles : bancaire, marché, actifs et alternatives.

1. Le refinancement bancaire

Le regroupement de crédits ou restructuration de dettes

Il s’agit de rassembler plusieurs emprunts (crédit bancaire, crédit-bail, découvert, etc.) en un seul prêt global. L’objectif est de simplifier la gestion de la dette, d’obtenir un taux unique et, souvent, d’étaler la durée de remboursement. Cette solution de refinancement est fréquente pour les PME cherchant à stabiliser leur situation après une période de tensions de trésorerie.

Exemple : Une entreprise artisanale avec trois crédits en cours et un découvert permanent négocie un regroupement bancaire auprès de son partenaire principal. Résultat : une mensualité unique, une durée allongée et un taux global plus bas.

Le prêt de consolidation

Similaire au regroupement, mais centré sur la consolidation de dettes anciennes, souvent pour améliorer la structure financière (ratio endettements / fonds propres). C’est une partique de refinancement utilisée en amont d’une opération stratégique (levée de fonds, transmission, etc.).

La renégociation de taux

La société demande à son établissement de crédit une révision à la baisse du taux d’intérêt sur un prêt existant, lorsque les conditions de marché ont évolué ou que sa situation financière s’est améliorée. Cela permet d’abaisser le coût global de la dette sans en modifier la structure.

2. Le refinancement via le marché

L'émission obligataire

L’entreprise émet des obligations (titres de créance) qu’elle vend à des investisseurs institutionnels ou privés. C’est un dispositif de refinancement adaptée aux entreprises structurées, en forte croissance ou avec un projet d’envergure.

Exemple : un groupe de transport régional émet pour 5 millions d’euros d’obligations à 5 ans, afin de financer une flotte de véhicules électriques et de refinancer un emprunt antérieur au taux plus élevé.

Les titres participatifs ou dette mezzanine

Positionnés entre dette et capital, ces instruments permettent de renforcer les quasi-fonds propres d’une entreprise sans dilution immédiate. Le remboursement peut être subordonné à la performance financière, et les intérêts plus élevés compensent le risque accru pour les investisseurs.

3. Le refinancement via les actifs

L'affacturage

La société cède ses factures clients à un factor pour obtenir immédiatement une avance de trésorerie. Ce mécanisme financier court terme peut aussi devenir une source de refinancement structurel si intégré à un plan de financement.

Exemple : une PME dans le BTP convertit son affacturage ponctuel en ligne financière permanente pour faire face à des délais de paiement longs.

Lease-back (crédit-bail inversé)

L’entreprise vend un actif (ex. : bâtiment, machine) à une société de crédit-bail, puis le loue pour continuer à l’utiliser. Elle transforme ainsi un actif immobilisé en cash, tout en conservant son usage.

Exemple : une société industrielle cède son entrepôt logistique pour 1,5 million d’euros et le reprend en crédit-bail sur 10 ans. Elle récupère ainsi des liquidités pour investir dans un nouvel outil de production.

La garantie sur stock, fonds de commerce, immobilier

Certains établissements proposent des lignes de refinancement adossées à des actifs existants. Cela peut prendre la forme de prêts garantis par les stocks, le matériel, ou l’immobilier professionnel. Ces opérations sont souvent accompagnées d’une évaluation d’actifs.

4. Les solutions alternatives

Les plateformes de financement participatif (crowdlending)

Elles permettent de lever rapidement des fonds auprès d’un large public d’investisseurs (particuliers ou professionnels). Les prêts participatifs sont généralement plus flexibles, mais aussi plus coûteux que les financements bancaires classiques.

Exemple : une TPE en croissance obtient 200 000 € sur une plateforme de crowdlending pour refinancer un prêt court terme et lancer une nouvelle gamme de produits.

Les fonds de dette privée ou investisseurs spécialisés

Certains fonds de dette ou family offices se positionnent sur des opérations de refinancement complexes, là où les banques sont plus prudentes. Ils apportent des financements sur mesure, souvent plus souples mais à un coût supérieur.

Le refinancement par un factor ou un pool bancaire

Une entreprise peut structurer un refinancement complet autour d’un factor (notamment en affacturage notifié ou confidentiel) ou solliciter un groupement bancaire pour répartir les risques et obtenir une ligne globale. C’est fréquent pour les ETI ou les groupes multisites.

| Solution | Description |

|---|---|

| Prêt bancaire de restructuration | Regroupe plusieurs dettes en un seul prêt plus long et plus simple à gérer. |

| Crédit-bail / leasing | Permet de financer du matériel ou un véhicule sans impacter la trésorerie immédiatement. |

| Affacturage (factoring) | Financement rapide des factures clients, utile pour améliorer le BFR. |

| Augmentation de capital | Apport de fonds par les actionnaires ou de nouveaux investisseurs. |

| Émission d'obligations | Emprunt obligataire sur les marchés, pour les entreprises plus grandes. |

| Reprise de dette par un investisseur | Un fonds peut racheter la dette pour la restructurer dans certaines situations. |

Refinancement et affacturage

De nombreuses entreprises se tournent vers l’affacturage (ou factoring) comme un outil souple et puissant de refinancement, à la fois pour redonner du souffle à la trésorerie et pour restructurer intelligemment la dette existante.

1. L’affacturage : un levier de refinancement intelligent

L’affacturage consiste à céder ses créances clients à un factor (un établissement spécialisé) en échange d’un financement immédiat. Cette opération permet de transformer du chiffre d’affaires non encaissé en trésorerie disponible.

Dans une logique de refinancement, l’affacturage offre plusieurs avantages :

Certaines entreprises utilisent également l’affacturage pour rembourser par anticipation un emprunt bancaire, évitant ainsi des intérêts élevés ou des covenants bancaires contraignants.

2. Une solution adaptée à tous les profils d’entreprises

Contrairement à une idée reçue, l’affacturage n’est pas réservé aux entreprises en difficulté. Bien au contraire, c’est un outil stratégique de refinancement utilisé par :

Cas concret : une PME industrielle ayant accumulé un découvert structurel de 150 000 € l’a comblé en mettant en place une ligne d’affacturage de 300 000 €. Résultat : le découvert a été supprimé, la trésorerie stabilisée, et l’entreprise a pu obtenir un prêt bancaire complémentaire à de meilleures conditions.

3. Refinancer avec l’affacturage : quels cas d’usage ?

Voici quelques situations typiques où le factoring s’intègre à une stratégie de refinancement :

FAQ – Tout savoir sur le refinancement d’entreprise

❓ 1. Qu’est-ce que le refinancement d’entreprise ?

👉 Le refinancement consiste à modifier ou à renouveler une dette existante. Cela peut se traduire par une renégociation des taux, un allongement de la durée de remboursement, un regroupement de crédits ou encore l’obtention de nouveaux financements pour remplacer les anciens.

❓ 2. Est-il réservé aux entreprises en difficulté ?

👉 Non. Le refinancement est un outil de gestion utilisé aussi bien par des sociétés en difficulté que par des entreprises saines en phase de développement. Il permet d’optimiser les ressources financières et de sécuriser la croissance.

❓ 3. En quoi l’affacturage peut-il servir au refinancement ?

👉 L’affacturage permet de céder des créances clients à un factor pour obtenir immédiatement de la trésorerie. En refinancement, il est utilisé pour : remplacer un découvert bancaire, améliorer les liquidités disponibles, financer des échéances de prêt, préparer un investissement ou une levée de fonds.

❓ 4. Quelles sont les étapes clés pour réussir à refinancer son entreprise ?

👉 Réussir un refinancement ne s’improvise pas : il s’agit d’une opération structurée qui exige méthode, anticipation et clarté dans les objectifs. Voici les principales étapes à suivre pour en assurer la réussite.

- Diagnostiquer la situation financière

- Définir les objectifs (réduction de charge, obtention de fonds, réorganisation…)

- Préparer les documents : bilan, compte de résultat, prévisionnels, business plan

- Comparer les solutions disponibles selon les besoins

- Négocier avec les partenaires financiers

- Mettre en place le plan de refinancement

❓ 5. Quels sont les pièges à éviter lors d’un refinancement ?

❓ 6. Peut-on refinancer plusieurs dettes en une seule opération ?

👉 Oui, cela s’appelle un regroupement ou une restructuration de dettes. L’entreprise regroupe ses emprunts existants en un seul financement, avec un taux et une durée harmonisés. Cela permet une meilleure lisibilité financière et une gestion simplifiée.

❓ 7. Quelle est la différence entre refinancement et restructuration ?

👉 Le refinancement désigne toute opération visant à modifier les modalités d’une dette. La restructuration intervient souvent dans des contextes de difficulté financière et implique parfois des remises de dettes, des accords amiables avec les créanciers ou des procédures collectives.

❓ 8. Faut-il se faire accompagner pour refinancer sa société ?

👉 Oui, il est fortement recommandé de se faire accompagner par un expert-comptable, un DAF externalisé, un courtier ou un avocat d’affaires. Ils aident à structurer le montage, à négocier avec les partenaires et à éviter les erreurs coûteuses.

❓ 9. Comment fonctionne un refinancement ?

👉 Le refinancement d’une société repose sur une démarche structurée visant à adapter les conditions d’une dette existante ou à la remplacer par un financement plus adapté. Tout commence par une analyse approfondie de la situation financière de l’entreprise : ses dettes en cours, les taux appliqués, les échéances à venir, les garanties mobilisées, ainsi que ses besoins de trésorerie ou ses ambitions de développement. À partir de ce diagnostic, l’entreprise définit ses objectifs : réduire le coût du financement, alléger les mensualités, simplifier la structure de sa dette ou encore mobiliser des fonds pour investir.

Une fois ces objectifs clarifiés, il s’agit de choisir la solution de refinancement la plus pertinente, qu’il s’agisse d’une renégociation bancaire, d’un recours à l’affacturage, d’un crédit adossé à un actif, ou encore d’un financement via le marché. Pour convaincre les financeurs, la structure doit préparer un dossier solide, intégrant les documents comptables, les prévisionnels, un plan de financement et une stratégie claire.

Le projet est ensuite présenté aux partenaires financiers, qui évaluent la faisabilité, le niveau de risque et les garanties disponibles. Si les conditions sont réunies, l’opération est mise en place : les anciens financements sont soldés ou restructurés, et le nouveau financement est déployé. Le refinancement devient alors un véritable levier pour rééquilibrer la trésorerie, restaurer la capacité d’investissement ou renforcer la solidité financière globale. Toutefois, son efficacité repose sur un suivi rigoureux, une bonne communication avec les créanciers et une vision stratégique à moyen terme.