L'affacturage ou factoring est un dispositif financier par lequel une entreprise cède ses créances commerciales à une société financière, appelée le factor. En échange, l'affacturé reçoit immédiatement un pourcentage du montant de la créance, assurant ainsi une entrée de liquidités rapide sans attendre les délais de paiement de ses clients. Le factor se charge ensuite du recouvrement des créances, assumant parfois aussi le risque d'impayé.

Mais, comment ce mécanisme s'intègre-t-il dans la comptabilité d'une entreprise, et quels en sont les impacts financiers et administratifs ? Découvrez dans cet article, la comptabilisation détaillée de l'affacturage pour l'entreprise.

Impact de l'affacturage sur la comptabilité

L'affacturage est une solution de financement largement utilisée par les entreprises pour améliorer leur trésorerie et se prémunir contre les risques d'impayés. Toutefois, au-delà de son aspect pratique, cette opération a des implications comptables spécifiques qu'il est essentiel de maîtriser. La comptabilisation des opérations d'affacturage impacte directement le bilan, la trésorerie et le résultat net de l'entreprise.

Une bonne gestion comptable permet non seulement d'assurer la transparence financière, mais aussi d'optimiser les ratios financiers.

Voici les principaux points à considérer en comptabilité pour enregistrer correctement ces transactions dans les comptes de l'entreprise. La comptabilisation des opérations d'affacturage doit être réalisée avec précision :

- La cession des créances : lorsqu'une créance est cédée, elle est sortie des comptes clients de l'entreprise. Cela réduit le solde des factures dans le bilan, ce qui peut améliorer les ratios financiers du fournisseur ou prestataire, notamment son fonds de roulement.

- L'enregistrement de l'avance en comptabilité : la somme reçue du factor est enregistrée en trésorerie, augmentant immédiatement les liquidités disponibles. Cependant, une provision doit être constituée pour les frais d'affacturage, qui incluent généralement une commission pour le service et un intérêt sur l'avance de fonds.

- La reconnaissance des frais : les frais de factoring sont comptabilisés en charges financières et impactent le résultat net de l'entreprise. Il est crucial pour les comptables de bien identifier ces coûts afin de ne pas sous-estimer les charges financières du vendeur.

- Le suivi des créances restant à encaisser : si l'affacturage est "non notifié" ou "sans recours", la société reste partiellement responsable en cas de non-paiement. Il est donc nécessaire de maintenir un suivi rigoureux en comptabilité des facturations cédées et non encore encaissées.

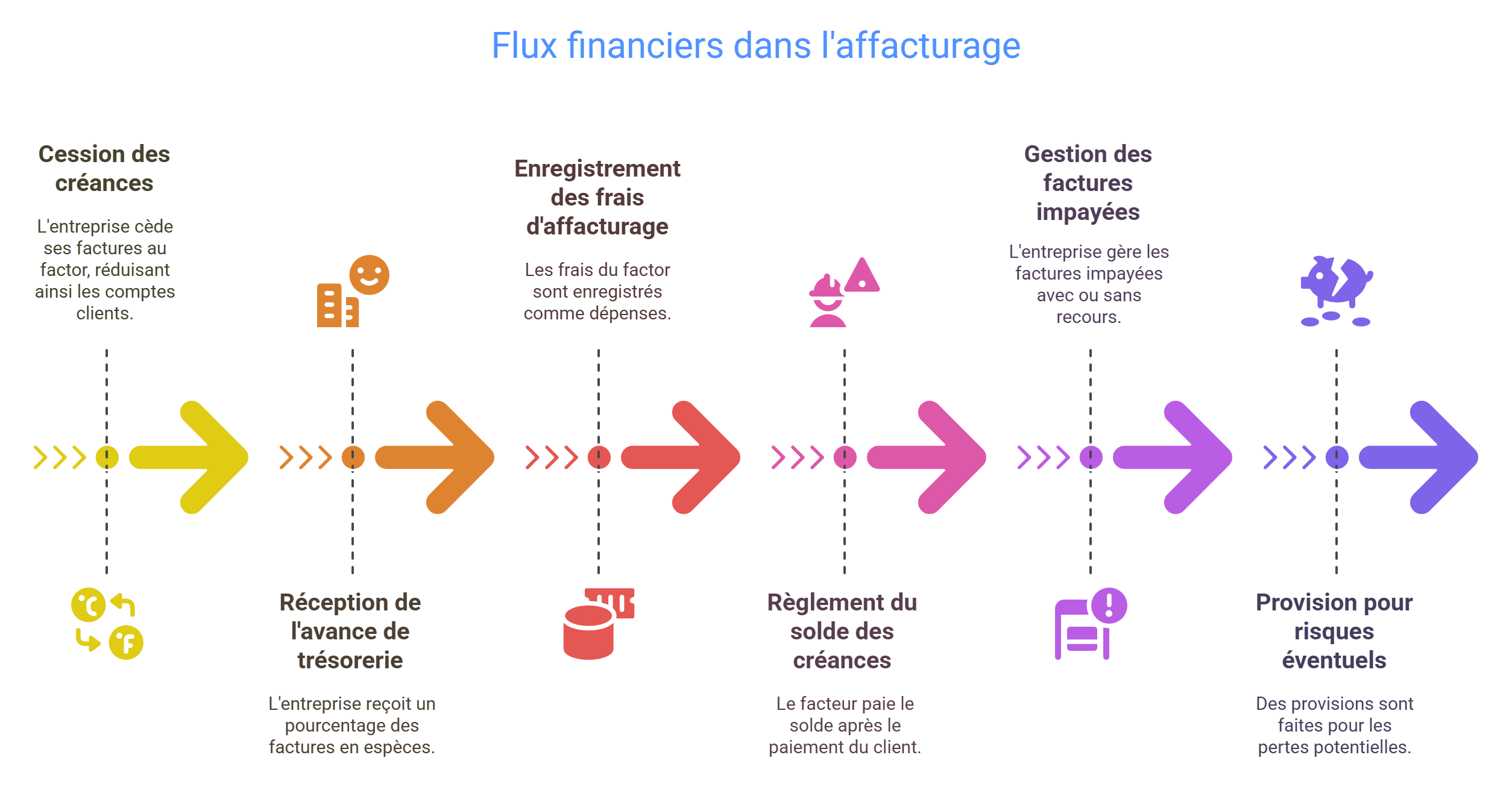

Quels sont les flux financiers à comptabiliser lors d’un affacturage ?

Lors d’une opération d’affacturage, plusieurs apports financiers doivent être comptabilisés avec rigueur pour assurer une transparence comptable et financière. Ces flux peuvent être classés en plusieurs catégories :

- La cession des créances : lorsque l’entreprise cède ses factures au factor, elle doit comptabiliser la sortie des facturations de son bilan. Cette opération réduit le poste "Clients" dans l’actif du bilan et peut améliorer certains ratios financiers, notamment le besoin en fonds de roulement (BFR).

- L'avance de trésorerie reçue : dès la cession des créances, l'affactureur verse un pourcentage du montant total des factures (généralement entre 80 % et 90 %). Ce versement est enregistré en trésorerie (compte 512 - Banque) et en contrepartie, une dette envers le factor peut être comptabilisée jusqu'à la régularisation définitive.

- Les frais d’affacturage : le factor prélève des coûts en échange de son service. Ils comprennent : une commission de gestion et de recouvrement (souvent un pourcentage du chiffre d’affaires cédé), un coût de financement (intérêts appliqués sur l’avance de trésorerie). Ces dépenses sont comptabilisés en charges financières (compte 627 - Services bancaires et assimilés).

- Le reversement du solde des créances après encaissement : une fois que le client paie la facture, l'affactureur reverse le solde restant après déduction des frais de factoring. Ce paiement vient solder la dette envers le financeur si elle avait été comptabilisée en tant que dette temporaire.

- La gestion des facturations non réglées : en cas d’affacturage avec recours, si un client ne paie pas, l’entreprise doit rembourser l'affactureur et reconstituer la créance impayée. En cas de factoring sans recours, le risque est totalement transféré au factor, et l’entreprise n’a pas à comptabiliser d’impact supplémentaire.

- Les provisions pour risques éventuels : dans certains cas, notamment si l'étblissement financier applique des retenues de garantie, il peut être nécessaire de constituer des provisions pour pertes potentielles liées aux créances non recouvrées.

Ainsi, l’affacturage génère plusieurs flux financiers qui influencent directement la comptabilité, la trésorerie, le bilan et le compte de résultat de l’entreprise. Une comptabilisation précise permet d’optimiser la gestion des liquidités et d’anticiper les impacts financiers de cette solution de financement.

Comptabilisation de l'affacturage

La comptabilisation des opérations d'affacturage doit être réalisée avec précision :

1. Cession de la créance au factor

2. Réception de l'avance de trésorerie (financement anticipé)

3. Enregistrement des commissions et frais d'affacturage

Imaginez : au lieu d’attendre que vos adversaires vous payent leur loyer, vous pourriez céder vos créances à un factor et recevoir immédiatement votre argent. Plus besoin d’attendre que quelqu’un repasse par votre case Rue de la Paix pour encaisser !

En réalité, l’affacturage dans la comptabilité fonctionne un peu comme ça : il permet aux entreprises d’éviter les trous de trésorerie en transformant des créances en cash immédiatement disponible. Dommage que cette option n'existe pas dans les règles officielles… Sinon, ce serait un excellent moyen d’éviter la faillite et de mettre la banque au tapis !

Les avantages de l'affacturage en comptabilité

Cette solution présente plusieurs avantages pour la gestion comptables des entreprises. L'affacturage constitue un véritable atout pour aider les sociétés à conserver un fonds de roulement optimal, tout en facilitant la gestion, la comptabilité et l'administratif. Pour les comptables, cette solution offre plusieurs avantages stratégiques qui allègent la charge de travail et renforcent la sécurité financière de l'entreprise.

1. Amélioration de la trésorerie

L'affacturage offre un accès rapide aux liquidités, ce qui est crucial pour les entreprises qui cherchent à maintenir une trésorerie saine et éviter les découvertes bancaires.Comme le prévoit la loi, l'émission d'une facture implique un délai de paiement pouvant aller jusqu'à 60 jours. Ces délais peuvent impacter la trésorerie et compliquer la gestion quotidienne. L'affacturation permet aux comptables d'assurer un flux de liquidités plus prévisible en garantissant un encaissement rapide des créances. La trésorerie de l'entreprise est ainsi mieux gérée, réduisant les tensions financières.

2. Absence de non-paiement et sécurisation des créances

Il favorise la réduction du risque de créances irrécouvrables car en cédant les factures à un factor, l'entreprise transfère le danger de non-paiement, ce qui stabilise ses revenus et sécurise sa comptabilité.

Selon le contrat choisi, la société d'affacturage peut prendre en charge le recouvrement et même assumer la menace de non-paiement des clients.Ainsi, le factoring permet de se prémunir contre le risque d'impayés, un enjeu crucial pour la comptabilité. Cela permet au comptable d'avoir une vision plus claire et stable des flux financiers, en réduisant les provisions pour dépréciation des créances douteuses.

3. Soutien aux entreprises nouvelles et en croissance

Les jeunes entreprises disposent souvent de peu de trésorerie et sont particulièrement vulnérables aux retards de paiement. Le factoring leur permet d'accélérer leur cycle de financement et d'éviter les décalages de trésorerie. Pour un comptable, cela signifie une meilleure prévisibilité des liquidités et un fonds de roulement plus stable, facilitant l'établissement des prévisions budgétaires.

4. Une alternative plus souple que le découvert bancaire

Contrairement aux solutions bancaires classiques, l'affacturage n'est pas directement lié à la santé financière de l'entreprise mais à celle de ses acheteurs. Cela signifie qu'une société en difficulté financière peut tout de même accéder à un financement immédiat grâce à la qualité de son portefeuille clients. Pour un comptable, cette flexibilité évite d'avoir à négocier régulièrement des lignes de crédit avec les banques.

5. Simplification administrative et externalisation de la gestion administrative

Le factor se charge du recouvrement des créances, réduisant ainsi la partie administrative liée à la gestion des débiteurs. L'affacturation inclut souvent des services pour recouvrir et effectuer des relances, permettant aux comptables de se décharger d'une partie de la gestion des comptes clients. La société réduit ainsi les coûts administratifs et le temps passé à relancer les impayés.

Au lieu de mobiliser des ressources pour gérer les relances et les recouvrements, le comptable peut se concentrer sur des tâches à plus forte valeur ajoutée en comptabilité, telles que l'analyse financière et l'optimisation des coûts.

6. Donne un impact comptable et une optimisation des ratios financiers

L'affacturage modifie la structure du bilan comptable. En cédant ses créances, le fournisseur ou le prestataire réduit son poste clients et améliore ainsi son fonds de roulement. De plus, en anticipant les encaissements, elle présente une meilleure solvabilité aux investisseurs et aux banques. Cela permet au comptable d'afficher des ratios financiers plus favorables, renforçant la crédibilité de l'entreprise auprès des partenaires financiers.

Amélioration du fonds de roulement : en transformant les créances en cash immédiat, le factoring réduit l’encours clients et augmente la liquidité disponible, ce qui améliore les ratios financiers de la société.

Meilleure notation bancaire : avec une trésorerie plus stable et un endettement réduit, les banques voient l’entreprise comme moins risquée, ce qui peut faciliter l’accès à d’autres financements.

Une alternative discrète : contrairement à un prêt, l’affacturage ne figure pas dans les dettes de la structure, ce qui permet d’afficher un bilan plus sain au niveau de la comptabilité.

Si nous résumons bien utilisé, le factoring est un levier stratégique qui peut non seulement optimiser la trésorerie, mais aussi renforcer la solidité financière perçue par les partenaires économiques. Un vrai plus pour les entreprises en pleine croissance !

Les défis comptables de l'affacturage

Malgré ses nombreux avantages, l'affacturation comporte également des défis comptables :

Lorsqu'il est bien intégré dans la comptabilité d'une entreprise, l'affacturage peut devenir un outil puissant pour améliorer la trésorerie et sécuriser les créances. Cependant, il nécessite une gestion comptable rigoureuse pour maximiser ses bénéfices et minimiser ses coûts.

Le factoring est bien plus qu'un simple outil de financement : il constitue un soutien précieux pour les comptables en simplifiant la gestion des créances, en réduisant les risques d'impayés et en améliorant la trésorerie.

Pour les entreprises en forte croissance ou en phase de stabilisation financière, cette solution offre un levier efficace pour optimiser les ressources administratives. Adopter le factoring, c'est offrir un cadre de travail plus fluide, plus sécurisé et propice à une meilleure gestion financière globale.

Pour les sociétés, adopter l'affacturage avec une approche comptable bien pensée peut faire la différence entre une gestion financière réactive et proactive, assurant ainsi une meilleure résilience face aux défis économiques.

FAQ : affacturage et comptabilité

Le factoring est une solution de financement efficace, mais il soulève de nombreuses questions comptables et fiscales. Comment l'enregistrer dans les comptes de l'entreprise ? Quels sont ses impacts sur le bilan et la liasse fiscale ? Ce FAQ dédiée à l'affacturage et à la comptabilité vous apporte des réponses claires et précises pour mieux comprendre les enjeux de cette pratique et optimiser sa gestion.

1. Qu'est-ce que l'affacturage ?

👉 L'affacturage est une solution de financement qui permet à une société de céder ses créances clients à un organisme financier, appelé factor. En échange, l'entreprise reçoit une avance de trésorerie immédiate, tandis que l'affactureur se charge du recouvrement des factures et, selon le contrat, peut garantir le risque d'impayé.

2. Comment comptabiliser de l'affacturage ?

👉 L'affacturage impacte plusieurs écritures comptables, notamment :

3. Qu'est-ce que l'affacturage en comptabilité ?

👉 En comptabilité, l'affacturage est une opération financière qui consiste pour un prestataire ou un fournisseur à céder ses créances clients à un organisme spécialisé, appelé factor, en échange d’un financement immédiat. Cette pratique permet d’améliorer la trésorerie de l’entreprise en transformant ses factures en liquidités sans attendre leur échéance.

📌 Lorsque la structure cède ses créances à l'affactureur.

📌 Cas de l'affacturage avec recours

📌 Cas du factoring sans recours

L'affacturage est donc une solution comptable et financière qui facilite la gestion de la trésorerie tout en optimisant le bilan de la société.

4. Comment l'affacturage est-il enregistré dans la liasse fiscale ?

L'affacturage a un impact direct en comptabilité sur la liasse fiscale, notamment au niveau du bilan comptable et du compte de résultat. Son enregistrement dépend du type de factoring choisi (avec ou sans recours) et de la manière dont les créances sont comptabilisées.

1. L'impact de l'affacturage sur la liasse fiscale

📌 Au niveau du bilan comptable (tableaux 2050 à 2059)

📌 Au niveau du compte de résultat (tableaux 2060 à 2069)

2. Où retrouver l'affacturage dans la liasse fiscale ?

3. Conséquences fiscales de l'affacturage

Le factoring doit donc être correctement enregistré en comptabilité dans la liasse fiscale pour éviter toute distorsion dans l’analyse des états financiers et assurer une bonne déclaration aux administrations fiscales.

5. L’affacturage est-il un élément hors bilan ?

👉 L'affacturage peut être hors bilan ou non, selon le type de contrat utilisé (avec ou sans recours). L'enjeu est de savoir si les créances cédées restent comptabilisées dans les actifs de l'entreprise ou si elles disparaissent totalement du bilan.

1. L’affacturage avec recours : un élément du bilan

Les créances restent inscrites dans le bilan :

L’affacturage avec recours est une opération intra-bilan, car les créances cédées continuent d'affecter la structure financière de l’entreprise.

2. Le factoring sans recours : un élément hors bilan

Les créances sortent définitivement du bilan :

L'affacturage sans recours est hors bilan, car les créances ne figurent plus dans les actifs de l’entreprise.

3. Où retrouver l’affacturage hors bilan dans les documents comptables ?

Dans certains cas, même si le factoring est hors bilan, il peut être mentionné dans les annexes comptables :

4. Conséquences financières et fiscales

Affacturage avec recours :

Sans recours :

L'affacturage n’est un élément hors bilan que dans le cas du factoring sans recours, car les créances sont totalement transférées au factor et ne figurent plus dans les états financiers de la société. En revanche, l'affacturation avec recours reste une opération intra-bilan, puisque l’entité commerciale conserve une responsabilité sur les créances cédées.

6. Quel est l'impact de l'affacturage sur le bilan de l'entreprise ?

👉 L'affacturage modifie la structure du bilan en réduisant le poste clients et en augmentant la trésorerie. En comptabilité, cela peut améliorer les ratios financiers tels que le fonds de roulement et la liquidité à court terme.

7. Quelles sont les différences entre l'affacturage avec et sans recours ?

👉 Lorsqu'une entreprise choisit le factoring pour financer ses créances clients, elle doit décider entre deux options : avec ou sans recours. Ce choix a un impact majeur sur la répartition des risques en cas d'impayés.

8. Le factoring est-il compatible avec toutes les entreprises ?

👉 L'affacturage est adapté à de nombreuses entreprises, mais il est particulièrement bénéfique pour celles qui ont des besoins de trésorerie importants et des délais de paiement clients longs. Toutefois, certains secteurs, comme les entreprises en B2C (business to consumer) ou celles ayant une forte concentration d'acheteurs, peuvent rencontrer des restrictions.

9. Quels sont les avantages comptables de l'affacturage ?

👉 Le factoring ne se limite pas à une simple avance de liqudité : il offre de véritables avantages comptables qui améliorent la gestion financière de l'entreprise. En optimisant le bilan, en réduisant les risques d'impayés et en allégeant la charge administrative, cette solution constitue un levier stratégique pour une comptabilité plus fluide et une trésorerie mieux maîtrisée. Découvrez les principaux atouts comptables de l'affacturage.

10. Quels sont les coûts de l'affacturage ?

👉 Les frais de factoring varient selon plusieurs critères, mais ils incluent généralement :

11. Le factoring est-il une dette pour l'entreprise ?

👉 Non, contrairement à un prêt bancaire, l'affacturage n'est pas une dette figurant au passif du bilan. Il s'agit d'une avance sur créances, ce qui peut améliorer les ratios d'endettement de l'entreprise.

12. Comment bien choisir son contrat d'affacturage ?

👉 Avant de signer un contrat d'affacturage, il est important de :

13. Quelles sont les obligations comptables d’une entreprise qui utilise le factoring ?

👉 L'entité commerciale doit assurer :

Le factoring peut être un véritable levier de gestion financière et comptable pour une société, à condition d'en comprendre les mécanismes et de bien intégrer ses effets dans la stratégie de gestion.