Dans un contexte économique de plus en plus marqué par une hausse des défaillances d’entreprises, la nécessité de solutions adaptées au redressement financier devient cruciale. Face aux difficultés de trésorerie, aux dettes accumulées et aux tensions sur le crédit bancaire, le restructuring s’impose comme un levier stratégique pour assurer la survie et la pérennité des entreprises en difficulté. En repensant l’organisation financière, en optimisant les flux de trésorerie et en mobilisant des outils adaptés comme l’affacturage, il permet d’éviter la cessation de paiement et d’amorcer un redressement durable.

Qu'est-ce que le restructuring d’entreprise ?

Le restructuring d’entreprise consiste à réorganiser les finances, les opérations et parfois la stratégie de l’entreprise pour éviter la faillite et restaurer la croissance. Cette approche peut inclure la réduction des coûts, la restructuration de la dette, la cession d’actifs ou encore l’optimisation des flux de trésorerie.

Un bon restructuring passe par plusieurs étapes : un audit complet de la situation financière et opérationnelle de l'entreprise, l'identification des points de blocage, la mise en place d'un plan de redressement et enfin l'exécution de ce dernier.

Ce processus peut prendre plusieurs mois et doit être réalisé en collaboration avec des experts du secteur financier et juridique.

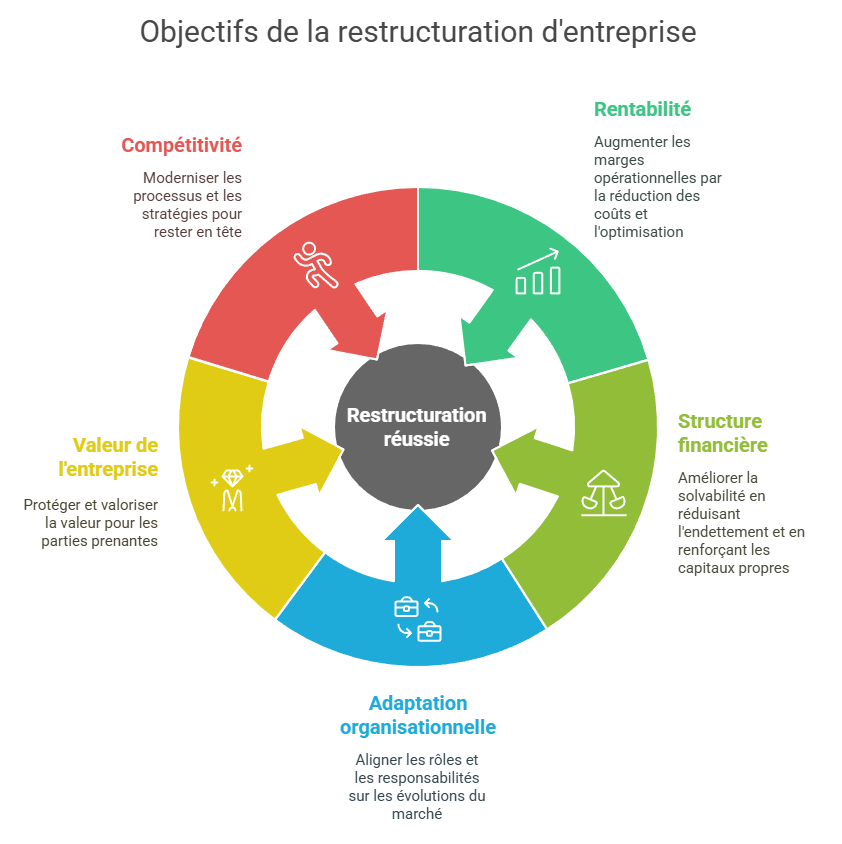

1. Définition et objectifs du restructuring

Le restructuring est un processus crucial pour les entreprises en difficulté afin de restaurer leur équilibre financier et opérationnel. Ce chapitre propose une analyse complète du restructuring en présentant sa définition, ses objectifs stratégiques, les causes qui le justifient et les différentes formes qu’il peut prendre pour aider les entreprises à se réorganiser et renforcer leur compétitivité.

Définition du restructuring

Le restructuring ou restructuration financière correspond à la réorganisation financière et opérationnelle d’une entreprise en difficulté. Elle consiste à revoir et modifier la composition du passif et des capitaux propres d'une société afin d'améliorer sa santé financière et de réduire ses charges d'intérêts. Concrètement, cela peut impliquer :

Les objectifs du restructuring

Les objectifs du restructuring visent essentiellement à repositionner une entreprise pour lui permettre de surmonter ses difficultés et de se préparer à une croissance durable. Parmi ces objectifs, on peut citer :

Ces objectifs combinés permettent à l'entreprise de se redéployer sur des bases plus solides et d'anticiper les défis futurs.

Les causes de la restructuration

Ces causes, souvent combinées à d’autres facteurs comme des évolutions rapides du marché, des dysfonctionnements internes ou des changements réglementaires, obligent l’entreprise à revoir sa structure afin d’améliorer sa compétitivité et sa pérennité.

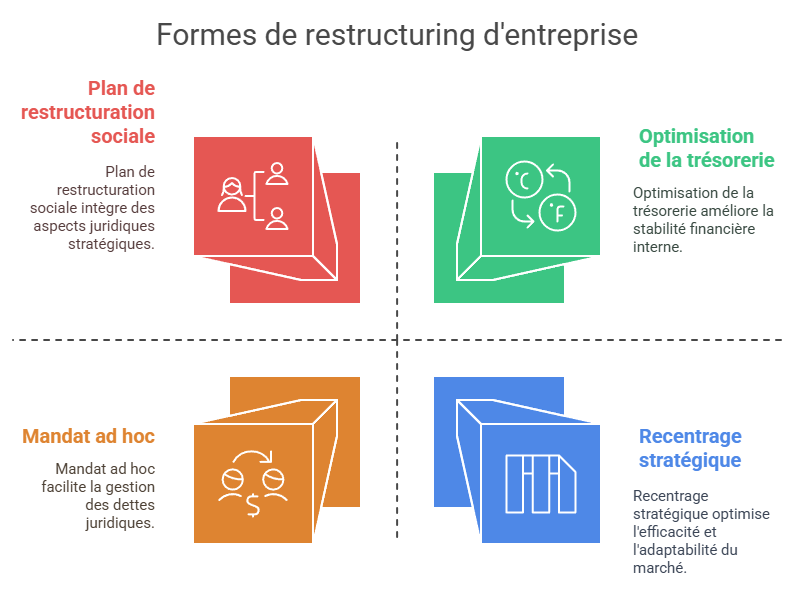

Les différentes formes de restructuring

Le saviez-vous que certaines des plus grandes entreprises mondiales ont connu des périodes de restructuring avant de devenir des géants ?

☑️ Apple a frôlé la faillite en 1997 avant que Steve Jobs ne revienne aux commandes et restructure l’entreprise, en lançant l’iMac et plus tard l’iPhone.

☑️ Marvel, aujourd’hui un empire du divertissement, était en faillite dans les années 90 et a survécu grâce à un plan de restructuring qui a conduit au lancement du Marvel Cinematic Universe.

☑️ General Motors a dû passer par un redressement judiciaire en 2009 avant de redevenir un leader de l’automobile.

Moralité ? Une entreprise en difficulté aujourd’hui peut devenir un succès mondial demain... avec la bonne stratégie de restructuring !

2. L'évolution des pratiques en restructuring

Le retournement d’entreprise a évolué au fil des décennies. Initialement centré sur les entreprises accumulant des pertes, il s’est ensuite orienté vers des interventions visant à améliorer la rentabilité. Aujourd’hui, il intègre une analyse approfondie du modèle économique pour garantir un repositionnement efficace.

Depuis les années 2000, les entreprises ne se contentent plus d'un simple redressement financier, mais elles doivent repenser leur stratégie globale, en intégrant les nouvelles technologies, en diversifiant leurs sources de revenus ou en réorganisant leur structure de gouvernance. Cette approche permet une transformation durable plutôt qu'une simple correction temporaire des indicateurs financiers.

3. Pourquoi privilégier les procédures amiables ?

Lorsqu’une entreprise fait face à des tensions de trésorerie importantes, il est recommandé d’agir rapidement pour éviter une aggravation de la situation. Plutôt que d’attendre qu’elle devienne critique, le recours à une procédure amiable, telle que le mandat ad hoc ou la conciliation, constitue une solution efficace.

Ces dispositifs visent à négocier, de manière confidentielle, un rééchelonnement des dettes de l’entreprise avec ses créanciers. Contrairement aux procédures collectives (comme la sauvegarde, le redressement ou la liquidation judiciaire), les procédures amiables permettent d’éviter une intervention judiciaire contraignante et sont généralement moins onéreuses.

Elles offrent également un avantage majeur : le dirigeant conserve pleinement la gestion de son entreprise et la procédure reste confidentielle. Aucun enregistrement public n’est effectué, ce qui signifie que ni les partenaires commerciaux ni les collaborateurs n’ont à être informés de la démarche. Cette approche discrète favorise ainsi la mise en place d’une stratégie de redressement adaptée aux besoins spécifiques de l’entreprise.

Le choix entre mandat ad hoc et conciliation dépend de la gravité et de l’ancienneté des difficultés rencontrées.

En France, les petites entreprises sont les principales concernées par ces procédures : plus de 90 % des sociétés optant pour un dispositif amiable ou collectif ont moins de 10 salariés, leur capacité d’anticipation étant souvent plus limitée que celle des grandes structures.

Les procédures collectives se soldent dans 70 % des cas par une liquidation judiciaire, selon les chiffres du Conseil national des administrateurs et mandataires judiciaires. À l’inverse, les procédures amiables affichent un taux de réussite bien plus élevé, estimé entre 70 % et 80 % par le Tribunal de commerce de Paris.

Le restructuring repose sur l’intervention de plusieurs experts : avocats, administrateurs judiciaires, spécialistes financiers et experts en affacturage. Leur rôle est d’évaluer la situation de l’entreprise, de proposer des solutions adaptées et d’accompagner la mise en œuvre d’un plan de redressement efficace. Les procédures amiables affichent un taux de succès de 70 à 80 %, contre seulement 30 % pour les redressements judiciaires. Cela souligne l’importance d’agir avant que la situation ne devienne critique. Se restructurer, c’est préparer l’avenir ! Un restructuring bien mené ne se limite pas à corriger des déséquilibres financiers : il permet aussi de repenser le modèle économique de l’entreprise, d’optimiser son organisation et de poser les bases d’une croissance durable.

Le restructuring une solution clé pour le redressement financier

Alors que les entreprises sont confrontées à des défis financiers croissants, notamment une hausse des défaillances et des tensions sur la trésorerie, il devient essentiel d’explorer des solutions stratégiques telles que le restructuring pour assurer leur survie et leur croissance à long terme.

1. Un contexte économique marqué par une hausse des défaillances d’entreprises

L’environnement économique actuel est particulièrement difficile pour les entreprises, avec une augmentation significative des défaillances observée ces dernières années.La inflation persistante, la hausse des taux d’intérêt et le ralentissement de la consommation pèsent sur la rentabilité des entreprises, en particulier des PME et des ETI.

Selon les dernières statistiques, les procédures de redressement et de liquidation judiciaire ont bondi de plus de 30 % en un an, illustrant les tensions croissantes sur la trésorerie et l’incapacité de certaines sociétés à faire face à leurs engagements financiers.

À cela s’ajoutent les difficultés d’accès au crédit bancaire, le durcissement des conditions d’octroi de prêts et le remboursement des dettes contractées durant la crise sanitaire, qui mettent en péril de nombreuses structures. Dans ce climat incertain, les entreprises doivent s’adapter rapidement pour éviter la cessation de paiement et retrouver une dynamique positive.

2. Le restructuring : une solution clé pour assurer la pérennité des entreprises en difficulté

Face à ces défis, le restructuring s’impose comme un levier indispensable pour les entreprises en difficulté. Ce processus vise à repenser l’organisation financière, opérationnelle et parfois juridique de l’entreprise pour garantir sa viabilité à long terme.

Il peut inclure:

L’objectif principal est d’assurer la continuité de l’activité tout en préservant l’emploi et en restaurant la confiance des partenaires économiques. La réussite d’un plan de restructuring repose sur une analyse approfondie de la situation de l’entreprise et la mise en place de solutions adaptées à son secteur et à ses besoins spécifiques.

Plus cette démarche est anticipée, plus elle offre de chances de succès, évitant ainsi des mesures plus radicales telles que le redressement judiciaire.

3. La solution qui retourne une situation

Lorsque les indicateurs financiers se détériorent, il devient impératif d’envisager un restructuring pour éviter une issue défavorable. Ce processus consiste à réorganiser et redresser une entreprise en difficulté afin de lui permettre de retrouver un équilibre financier et opérationnel.

L’objectif est d’identifier rapidement les faiblesses structurelles – qu’il s’agisse de problèmes de gestion, de tensions de trésorerie ou d’endettement excessif – et de mettre en place des actions correctives avant que la situation ne devienne irréversible.

Plus l’intervention est tardive, plus les risques de suppressions de postes ou de cessation d’activité augmentent.

Le restructuring repose sur l’expertise de professionnels spécialisés qui accompagnent les entreprises en crise grâce à leurs compétences financières, juridiques et stratégiques. Leur intervention s’effectue selon trois modalités principales : en amont, dans un cadre préventif sans implication judiciaire ; sous la forme d’une procédure amiable pour négocier avec les créanciers ; ou enfin dans le cadre d’une procédure collective encadrée par le tribunal de commerce.

Ces différentes approches permettent d’adapter la restructuration aux besoins spécifiques de chaque entreprise, tout en maximisant ses chances de redressement.

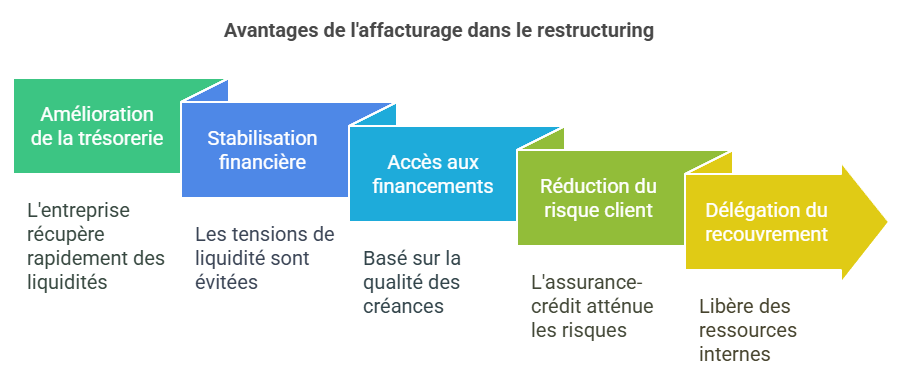

4. L’affacturage : un outil stratégique pour soutenir le redressement financier

Dans le cadre du restructuring, l’affacturage apparaît comme une solution de financement particulièrement adaptée aux entreprises en difficulté. Contrairement aux crédits bancaires, souvent limités en période de crise, l’affacturage permet d’obtenir des liquidités immédiates en cédant ses créances clients à un factor.

Ce mécanisme offre plusieurs avantages : il améliore la trésorerie, réduit le risque d’impayés grâce à l’assurance-crédit et externalise la gestion du poste client, permettant ainsi aux dirigeants de se concentrer sur le redressement de l’entreprise.

De plus, l’affacturage est compatible avec les procédures amiables et collectives (mandat ad hoc, conciliation, sauvegarde, redressement judiciaire), offrant ainsi une solution flexible et rapide à mettre en place. En période de turbulence financière, il constitue une alternative précieuse pour restaurer la confiance des créanciers, sécuriser les flux de trésorerie et stabiliser la société sur le long terme.

Le retournement d’entreprise repose sur une restructuration approfondie, appuyée par des expertises spécifiques et des outils financiers comme l’affacturage, pour retrouver une croissance durable.

Historiquement, le retournement d’entreprise concernait surtout les sociétés accumulant des pertes, nécessitant une restructuration pour restaurer la rentabilité. Aujourd’hui, il s’agit également d’adapter les modèles économiques aux nouvelles contraintes de marché, notamment face à l’inflation, la hausse des taux d’intérêt et la diminution des financements bancaires.

Ce processus s’accompagne souvent de restructurations internes, de modifications du périmètre d’activité et d’une évolution de la gouvernance.

La gestion de trésorerie joue un rôle central dans le succès du retournement. L’affacturage apparaît comme une solution efficace en permettant de mobiliser rapidement des liquidités, en évitant un endettement supplémentaire.

Il contribue à sécuriser les flux financiers et à maintenir une relation stable avec les créanciers. De plus, il peut être mis en place dans des contextes de procédures amiables ou collectives.

L'affacturage comme outil de soutien au restructuring

Découvrez comment l'affacturage, en cédant les créances clients à un factor pour un financement immédiat, constitue un levier essentiel pour renforcer la trésorerie et accompagner efficacement les processus de restructuring.

1. Qu'est-ce que l'affacturage ?

L'affacturage est une solution de financement permettant aux entreprises de céder leurs créances clients à un organisme financier (le factor) en échange d'un paiement anticipé, ce qui améliore immédiatement la trésorerie.

En plus d'améliorer la liquidité, il offre également des services de gestion du poste clients, de relance des impayés et de couverture contre le risque d'in solvabilité. Cela en fait un outil de stabilisation financière incontournable dans les phases de restructuration.

2. Les avantages de l'affacturage en restructuring

De plus, l'affacturage peut être utilisé stratégiquement pour financer des projets de croissance, investir dans des outils technologiques ou encore assurer le maintien des stocks en période de fluctuation des marchés.

3. Anticiper ses besoins de trésorerie grâce à l’affacturage

Une gestion efficace de la trésorerie est essentielle pour assurer la stabilité financière d’une entreprise. Cela implique un suivi rigoureux des entrées et sorties de fonds, ainsi qu’une anticipation des échéances de paiement et de remboursement des prêts. Il est également crucial de surveiller attentivement le poste client, car les retards de paiement ou les impayés peuvent fragiliser la trésorerie et accroître le besoin en fonds de roulement. La hausse des comportements de paiement défaillants constatée en 2024 a d’ailleurs largement contribué à l’augmentation des défaillances d’entreprises.

Pour pallier ces risques, les entreprises peuvent s’appuyer sur des solutions financières adaptées, telles que l’affacturage. Ce mécanisme, qui consiste à céder ses créances à un factor en échange d’un financement immédiat, aide à sécuriser les flux de trésorerie et à réduire l’exposition aux impayés. Contrairement aux idées reçues, l’affacturage n’est pas uniquement destiné aux sociétés en difficulté : de nombreuses entreprises, quelle que soit leur taille, y ont recours régulièrement pour optimiser leur trésorerie. Cette solution est particulièrement précieuse pour les structures confrontées à des tensions financières ou ayant des difficultés à obtenir des financements bancaires.

4. Exemples d'utilisation de l'affacturage en restructuring

📌 Cas d'une PME industrielle en difficulté : une entreprise du secteur de la mécanique précisionnelle subissant une baisse de commandes et des retards de paiement clients a opté pour l'affacturage. Cette solution lui a permis de mobiliser l’équivalent de trois mois de chiffre d'affaires en trésorerie. En réinvestissant ces fonds dans la réduction de sa dette court terme et en optimisant sa stratégie commerciale, l'entreprise a réussi à éviter le redressement judiciaire.

FAQ : affacturage et restructuring

Lorsqu’une entreprise traverse une phase de restructuring, préserver sa trésorerie et sécuriser ses créances deviennent des enjeux majeurs. L'affacturage apparaît alors comme une solution efficace pour financer l’activité et éviter l’asphyxie financière. Ce FAQ répond aux principales questions sur son utilisation dans un contexte de restructuring.

1. L'affacturage est-il accessible aux entreprises en redressement judiciaire ?

👉 Oui, certaines solutions d'affacturage sont compatibles avec les entreprises en procédure collective, notamment le affacturage confidentiel qui ne nécessite pas d'avertir les clients.

2. Quels sont les coûts associés à l'affacturage en restructuring ?

👉 Le coût d'un programme d'affacturage dépend du volume de créances cédées, du niveau de risque et des services inclus (assurance-crédit, gestion du recouvrement). En général, il varie entre 0,5% et 3% du montant des factures financées.

3. En quoi l’affacturage est-il utile dans un processus de restructuring ?

👉 Dans un contexte de restructuring, l’affacturage apporte des liquidités rapidement, permettant à l’entreprise de faire face à ses obligations financières (salaires, fournisseurs, dettes). Il constitue une alternative au crédit bancaire, souvent difficile à obtenir en période de difficulté financière.

4. L’affacturage est-il compatible avec les procédures amiables et collectives ?

👉 Oui, l’affacturage peut être utilisé aussi bien en procédure amiable (mandat ad hoc, conciliation) qu’en procédure collective (sauvegarde, redressement judiciaire). Certains factors proposent des dispositifs adaptés aux entreprises en difficulté.

5. Quels sont les avantages de l’affacturage par rapport aux autres solutions de financement ?

6. Une entreprise en redressement judiciaire peut-elle encore bénéficier de l’affacturage ?

👉 Oui, sous certaines conditions. Certains factors acceptent de financer les créances d’une entreprise en redressement judiciaire, en se basant sur la qualité de son poste client plutôt que sur sa santé financière.

7. L’affacturage permet-il de réduire le risque de défaillance d’une entreprise ?

👉 Oui, en accélérant l’encaissement des créances, il améliore la trésorerie et réduit les risques liés aux retards de règlement des clients. Cela permet à l’entreprise de mieux gérer ses obligations financières et d’éviter la cessation de paiement.

8. Quels types d’entreprises peuvent utiliser l’affacturage en restructuring ?

👉 Toutes les entreprises B2B, quel que soit leur secteur d’activité ou leur taille, peuvent recourir à l’affacturage pour le restructuring, à condition de disposer d’un portefeuille de créances clients suffisamment solide. Les PME et ETI y ont souvent recours pour surmonter des difficultés temporaires.

9. L’affacturage a-t-il un coût élevé pour une entreprise en difficulté ?

👉 Le coût de l’affacturage dépend de plusieurs facteurs : volume des créances cédées, durée de paiement des clients, niveau de risque et des services inclus (assurance-crédit, gestion du poste client). Il reste cependant souvent plus abordable que d’autres formes de financement en période de crise.

10. Combien de temps faut-il pour mettre en place une solution d’affacturage ?

👉 La mise en place d’un contrat d’affacturage peut être très rapide, généralement entre 7 et 15 jours selon le factor et la situation de l’entreprise. Certains factors spécialisés en restructuring proposent des solutions en urgence pour débloquer des fonds en quelques jours.

11. L’affacturage peut-il être une solution durable après un restructuring ?

👉 Oui, au-delà de la phase de restructuration, l’affacturage peut être intégré à la gestion financière d’une entreprise comme un outil permanent d’optimisation de trésorerie et de sécurisation des créances clients, permettant une croissance plus sereine après une période de crise.

L'affacturage n'est pas seulement un outil de financement à court terme, c'est un véritable levier de stabilisation pour les entreprises en difficulté. En période de restructuring, il offre une alternative aux crédits traditionnels et permet aux sociétés de gagner du temps pour redéployer leur stratégie sans subir une pression financière excessive.